債務整理に関するQ&A

サラ金借金解決について

多額の借金を負って返済に困っている人へのアドバイス

出口の見えない不況の中で、支払うことのできないほどの借金を負ってしまい支払っても支払っても一向に借金が減らないという状況で生活を送らなくてはならない人が増加しています。

借りたお金を返すことは当然のことですが、景気の悪化、失業、病気等やむをえない事情でどうしても返すことができなくなってしまうことは誰の身にも起こ りえる事なのかもしれません。もし、このような状況に陥ってしまった場合にも、法律は再び生活をやり直す機会を与える為に法的な救済の道を作っています。

- サラ金業者とは?

- 「サラ金」とは、サラリーマン金融の略称です。また、「消費者金融」の名前で呼ばれることもあります。サラ金業者は、一般の消費者、つまりサラリーマン、主婦などの人に融資をする金融業者です。

たしかに、計画的にサラ金業者を利用することができれば、使い勝手のよい面があるかもしれません。しかし、高金利、過剰融資のために計画的な利用は大変に困難です。残念ながらサラ金業者のマイナス面がクローズアップされることが多く、その特徴としては「サラ金三悪」すなわち、高金利、過剰融資、厳しい取立てをあげることができます。サラ金業者は、それを超えると刑罰の適用される金利に近い、極めて高い金利で営業をしています。そして、無人契約機の登場、借金に抵抗感をなくすようなTVコマーシャルで、本来、もう借りるべきではない、借りても返すことが困難な人にでも貸付を行います。そして、支払いが滞ると厳しい取立てを開始します。 - サラ金の金利はどうなっているの?

- サラ金は「グレーゾーン」と呼ばれる金利の範囲で営業をしてきました。グレーゾーンとは金利を規制する二つの法律である利息制限法と出資法の中間、すなわち無効だけど刑罰がないという範囲の金利(現在上限は29.2%)のことです。

利息の制限については下記の表のとおりです。利息制限法を超える利息は無効で、出資法を超える利息は犯罪です。

金利は、上記のように法律で規制されていて、低い方からだんだん利息が高くなると、これ以上は借主と貸主が約束しても貸主がとることができないという金利がまず定められています(利息制限法)。これを超えて、さらにどんどん高い金利になるとこれを超えたら刑罰で罰しますよという金利が定められています(出資法)。そして、両者の間は無効な金利だが罰則がないという白とも黒ともとれないグレーの金利があったのです。109.5% 出資法(貸主が一般の個人の場合) 出資法の利息を超える利息は犯罪です。 29.2%

サラ金の上限金利出資法(貸主が業者の場合)

グレーゾーン(法律上無効な利息であるにもかかわらず、罰則がない。)多くの「サラ金業者」はこの範囲の利息を設定しています。貸金業法の改正により平成22年6月18日以降は廃止されました。 20% 利息制限法 元金が10万円未満の場合 18% 利息制限法 元金が10万円以上100万円未満の場合 15% 利息制限法 元金が100万円以上の場合 - サラ金はなぜグレーゾーンで営業するのか

- ほとんどのサラ金は、民事上は無効だけど罰則がないという水準の金利

で営業してきました。グレーゾーンの金利は本来貸主が取り立てることのできない(借主は払わなくてよい)無効な金利です。

では、なぜサラ金業者が無効な金利を取れるかというと、一定の厳しい要件を満たした場合には、本来無効な金利を有効に取得してよいという規定が貸金業法という法律に規定されていたからです。

業者はその厳しい要件を満たしているのだと主張して無効な利息を取得しているというわけです。ただ、無効な利息を有効に取っていいという極めて強引な規定ですので、その要件は大変厳しく、この要件を満たす業者は極めて少ないのが現状です。 - ヤミ金業者とは?

- 「ヤミ金」と呼ばれる業者は、①貸金を商売にするには貸金業の登録をしなくてはならないのにしていない業者(無登録営業)または、②出資法(これを超えたら刑罰が適用されるという上限金利を規定している法律)の規定する上限金利を超える金利で商売する業者のことです。無登録で、処罰される高金利で商売する業者もたくさんいます。違法であることを知りながらやっていることが多く、そのため法律を無視した厳しい取立てを行う業者がいます。ヤミ金業者の対策については、詳しくはQ5のヤミ金業者への対応の部分をご覧ください。

- ヤミ金融業者にはどう対処したらいいか?

- そもそも処罰されるような高金利でお金を貸付けているので暴利行為であり、契約は無効であると考えられます。契約が無効である以上利息を支払う必要はないのですから「これ以上、一切支払わない。」という支払拒絶を毅然とした態度で行うことです。支払いをしないことには法的に根拠があり、支払えないとか感情的に支払いたくない訳ではないのですから堂々と主張することです。ただ、安易にヤミ金業者のような違法行為をする者から借りてしまったことは反省すべきでしょう。

なお、最近、司法書士や弁護士あるいは警察を通じて、ヤミ金融業者に対して支払い拒絶の電話をすると、近所へいやがらせの電話をしたり、タクシーを配車させたり、寿司の出前をよこしたりする悪質な業者もいますが、長くは続きませんので、粘り強い応対が必要です。

1、ヤミ金融業者については以下のような罰則がありますので、毅然とした態度で利息の無効や、場合によっては契約そのものの無効を主張することが大事です。- 出資法上限金利違反 10年以下の懲役または3千万円以下の罰金

- 無登録営業5年以下の懲役、10年以下の懲役または3千万円以下の罰金

- 無登録業者の広告、勧誘行為 100万以下の罰金

- 違法な取り立て行為(※)の罰則 2年以下の懲役、300万円以下の罰金

- 借金を支払えなくなったら?

- 借りたお金があまりに大きくなってしまい、支払いが滞るようになったら、厳しい取立てが待っています。度重なる電話、厳しい文面の督促状、職場への電話、支払い義務のない家族・親族への請求、保証人をつけることを要求するなど大変に厳しい取立てが始まります。業者の中には法律上許されないような取立てをする業者すらいます。

このような取立てにさらされた場合、借りたのは事実だから、どうしようもないと諦めてしまってはいけません。

必ず法律的に解決する方法はあります。自分だけでは法的に解決する方法がわからない、不安であるならば、借金の問題に取り組んでいる市民団体、司法書士会、弁護士会にまず電話されてみてはどうでしょうか?電話帳に地元の司法書士会や弁護士会の電話番号は載っているはずです。

何とか支払いを続けておられる方も、借入で返済しているのであれば、それは支払いができていることにはなりませんし、自分の収入で支払いをしていても借金の額が減っていかないのであれば、いずれも何らかの債務整理が必要な状態であると考えられます。債務を整理するといっても自己破産だけでなく様々な方法があります。無理のない支払いをしながら借金を整理する方法もあります。詳しくはA9「多重債務の解決方法」をご覧ください。 - 借金の支払いが滞り、債権者の取立てが厳しいのですが

- 貸金業法、金融庁事務ガイドラインで暴力的な取立て、債務者の生活を脅かすような取立ては禁止されております。

また、貸金業法第21条で弁護士・弁護士法人・司法書士・司法書士法人へ債務整理の委託をした旨の通知を受取った後には債権者は債務者へ直接請求(電話・電報・FAX・訪問等)する事ができなくなります。債権者からの厳しい取立てにお悩みの方は、司法書士や弁護士に依頼されるのがよいかもしれません。 - 債務整理を始めるにあたっての注意事項

-

1.給料の振込先の銀行から借入れがある場合

債務整理を始めた際に債権者の一人である銀行が自分の貸付金を債務者の預金から回収するために銀行預金口座からの預金の引き出しをストップしてしまうことがあります。

2.借入れの際に保証人をつけている場合

借り入れた本人から貸付金の回収ができなくなると債権者は保証人の方へ請求します。急に請求が行くと、保証人の人も驚かれるので、債務整理を始めるのであれば事前に保証人の方へご連絡されておかれるのがいいでしょう。 - 債務整理手続を申立てるにあたっての心構えは?

- 債務整理の申立てを検討しなければならない状況になってしまった原因が、ギャンブル、高額な買い物、高額な飲食費などの計画性のない生活にあるのであれば、深く反省していただく必要があります。確かに、お金を簡単に借りることをあおり、高金利を取り立てるサラ金業者の体質にも問題がありますが、無計画にお金を使ってしまい、払えなくなったので免除してもらうというのでは、あまりに都合の良い話です。

無計画な生活のために、債務整理を考えざるを得ないようになったのであれば、反省してこれを機に生活を改めなくては、再度同じような状況に陥ってしまう可能性が高く、債務整理をする意味がなくなってしまいます。

自分の生活には、どれだけの収入があって、どれだけの支出があるのか良く把握して、生活していくことが肝心です。 - 借金の問題を解決するのにはどんな方法が?

- 借金の問題を解決するには、それぞれの方の財産や収入、それに対する借金の額などを考慮して、どの手続きがよいのか総合的に判断しなくてはなりません。具体的には「多重債務の解決方法」をご覧ください。

※1 司法書士が債務整理について債務者の代理人になるには次の要件があります。特定調停 紛争を解決する為、裁判所で調停委員が当事者の意見を聞きながら、返済方法を決める手続きです。債務額の圧縮、分割払いの手続きです。 任意整理

詳細は任意整理のQ&Aを参照当事者間で裁判所を通さずに、話し合って解決する方法です。裁判所を通さない和解です。利息制限法の適用による債務額の圧縮を行います。弁護士と、法務大臣の認定を受けた司法書士(※1)は、本人の代理人として債権者との和解交渉ができます。 個人再生

詳細は個人再生のQ&Aを参照

債務額の一定額を免除してもらい、その残額を原則3年間で支払い残債務を免除してもらう手続きです。一定の要件がありますが、マイホームを残しながら債務を整理することが可能な場合もあります。 自己破産

詳細は自己破産のQ&Aを参照

自分の財産・収入で支払うことのできない借金を負ってしまっていることを裁判所に認めてもらい、その借金を免除してもらう手続きです。原則全ての借金が免除されます。 過払金返還訴訟

詳細は過払金返還訴訟のQ&Aを参照

取引が長期に及んだ場合に利息制限法の利息で計算すると、既に借金を完済している場合や、支払い過ぎている場合があります。払い過ぎたお金を取り戻す過払金返還請求訴訟の提起や借金が既になくなっていることを確認してもらう債務不存在確認訴訟の提起があります。 ヤミ金融業者対策 法律で定められた金利を超えた金利を取る業者のことです。貸金業の登録の有無は問いません。法律で定められた金利以上の金利で契約をすることも、受領することも違法です。毅然とした態度で対処する必要があります。

① その司法書士が簡裁代理権の研修を終え認定を受けていること。

② 紛争にかかる金額の経済的利益が140万円を超えないこと。 - 特定調停と任意整理どちらを選んだらよいのでしょうか?

- それぞれに一長一短あり、一概にどちらがよいのか断定することはできません。どちらの手続きも利息制限法により借金を再計算し、将来の利息をカットして支払っていくことは同じですが、上記のとおり各手続きにはメリット・デメリットがあります。ただし、特定調停は支払いについて話し合う手続きですので、過払い金があるときには任意整理手続きまたは訴訟の提起で対応せざるを得せん。

1、特定調停

簡易裁判所の調停委員が利息制限法所定の金利にて残元本を確定し、残額を3年以内を目処に分割返済していきます。

メリット 費用が安い。自分で申立てされる場合は、債権者1社あたり印紙代と切手代合わせて1,000円程度の費用でできます。申立書式は各地の簡易裁判所に備え置きしてあります。 デメリット 自分で申立てされる場合は、調停期日には必ず裁判所まで出頭する必要がありますので、仕事の関係で時間が取れない方は不向き。また、調停が成立すると判決と同じ効力がありますので調停条項どおりに返済できなくなると、即座に給料等の差押えを受ける恐れがあります。

2、任意整理

司法書士(注1)や弁護士が、債務者の方の代理人として、債権者と裁判外で減額交渉をします。基本的には、利息制限法の金利にて残元本を確定し、おおむね3年程度で分割弁済できるかがポイントとなります。

また、利息制限法に金利にて計算した結果、既に過払いとなっていた場合は、過払い金の返還交渉もいたします。

メリット 代理人のほうで全て行いますので、債務者の方の労力はほとんどありません。時間的に余裕のない方には向いています。 デメリット 代理人に支払う報酬が調停と比べると高額になります。報酬は各事務所によって基準が決められていると思います。依頼される前に確認したほうがいいと思います。

注1.特別の研修を終了し、法務大臣が認定した司法書士に限ります。 - 特定調停・任意整理を選択するに当たっての注意は?

- いずれの手続きも基本的に3年間ほどの期間で支払っていく手続きですので、支払いが継続する期間確実に払っていけるかどうかがポイントになります。仮に今は支払うことができても、将来的には支払えなくなることが判明しているのであれば、この手続きを選択するべきではありません。たとえば近く退職する予定であるとか、子供が進学するので学費負担が増加するなどです。現在判明している事情があれば、それを考慮しておかなくてはなりません。

- 自分で「自己破産」「民事再生」等の申立ができるのか

- 内容によっては、自分の力で申立をすることができる場合もあると思います。しかし、それぞれの手続きの選択、書類の作成には専門的な知識が要求されることが多くありますので、実際の申立は自分でするにしても、弁護士・司法書士等の専門家によるアドバイスを受けられることをお勧めします。

- 司法書士や弁護士に債務整理を依頼する場合のメリット

- 弁護士と同様に、司法書士が債権者に対して債務整理の委託を受けた旨の通知を発送し、債権者が通知書を受取った後には、債権者は債務者へ直接請求(電話・電報・FAX・訪問等)する事ができなくなります。

したがいまして、債権者からの取り立てに脅えることなく、平穏な生活を維持しながら、債務整理ができます。

また、司法書士の報酬は一般的には、弁護士の報酬より低めに設定されている事務所が多いと思いますが、よく比較されてから依頼されたほうがいいと思います。 - 司法書士や弁護士に債務整理を依頼した場合の報酬

- 弁護士や司法書士の報酬は自由化されましたので、各事務所によって報酬は異なります。よく、比較されてから依頼されるとよいでしょう。

また、報酬は安いにこしたことはありませんが、サービスの質が伴わないと満足していただけないと思います。依頼される場合は、事務所の雰囲気や応対、質問に対する返答など総合的に考慮して依頼されたほうがいいと思います。

なお、司法書士法人リーガルシップの債務整理に関する報酬基準は以下のとおりです。

司法書士法人リーガルシップ 破産/個人再生/任意整理事件 報酬額基準表手続名 報酬額(税込) 備考 自己破産

債権者10社まで220,000円以内

(ただし、管財人が選任されるケースは事案により2.2万円~5.5万円加算)切手・印紙代・予納金として別途2万円程度、(ただし、管財人が選任される場合は予納金として23万円) 自己破産

債権者20社まで242,000円以内

(以下同上)同上 自己破産

債権者30社まで264,000円以内

(以下同上)同上 個人再生(住宅ローンなし)

債権者10社まで297,000円以内

ただし、事業者の場合は341,000円以内

10社以上は1社増えるごと4,400円加算切手・印紙・裁判所予納金は別途(裁判所によって異なります。) 個人再生(住宅ローン特則有り)

債権者10社まで上記金額に44,000~66,000円加算 切手/印紙/裁判所予納金は別途 任意整理/ヤミ金整理

債権者1社あたり基本報酬

27,500円以内成功報酬

減額になった金額の4.4%以内(税込)過払い金返還交渉

債権者1社あたり基本報酬

27,500円以内

(ただし、過払い金が少額の場合は事案に応じて減額あり)成功報酬

返還額の22%以内(税込)

※破産/再生事件は九州地域においては10%減額あり。

※破産/個人再生手続きにおいて、裁判所に収める予納金は各地の裁判所によって異なります。

※任意整理については、依頼者の負債総額や債権者数により減額もあります。

※依頼される前に見積りいたしますし、費用の分割支払いもあります。 - 破産手続きや個人再生手続きにおける裁判所の運用は全国どこでも共通ですか?

- 残念ながら全国の裁判所では、いまだに破産手続きや個人再生手続きにおいて、債務者本人による申立てや、司法書士による書類作成援助による申立てと弁護士による申立てを差別化している裁判所が多いように見受けられます。

ある裁判所では、弁護士を付けないと自己破産ができないと言われたり、また、再生事件においては同じ裁判所内で、裁判所に収める予納金が、弁護士をつければゼロ円、弁護士を付けなければ30万円だったりします。しかし、両者を区別していない公平な裁判所もあります。とても同じ日本国の裁判所とは思えないほどの格差です。

本来、裁判を受ける権利は全国どこでも平等でなければおかしいと思います

司法書士法人リーガルシップは、庶民の代弁者として、何とかこのような現状が改善されるよう、今後も努力していきます。

自己破産Q&A

借りたお金を返すことは当然のことですが、景気の悪化、失業、病気等やむをえない事情でどうしても返すことができなくなってしまうことは誰の身にも起こり得る事なのかもしれません。もし、このような状況に陥ってしまった場合でも、法律は再び生活をやり直す機会を与えるために法的な救済の道を作っています。それが自己破産手続きです。

日頃、自己破産手続きについて多く質問を受ける事項をアップしました。今後の参考になれば幸いです。

- 自己破産とは何ですか?

- 自己破産は、借金を返せなくなった人が、裁判所に対して「お金を返済できなくなりました」と申し立てる手続です。 自己破産は、借金を返せなくなった人が行う手続きですが、自己破産が認められる借金の額はかなりの幅があります。

たとえば、収入が全くない人にとって100万円の借金は大きいものですが、収入が400万円ある人にとっての100万円の借金は、おそらく返せる範囲のものでしょう。ですから、借金を返せなくなった、という場合でも、人によって全く違ってくるのです。

自己破産を申立てて、裁判所に「この人は借金を返せる状態にありません」と認めてもらっても、借金がなくなるわけではありません。一般的に、自己破産をすることで借金がなくなるように考えられていますが、破産宣告をうけた後に免責決定というものを受けて、初めて借金がなくなるのです。ですから、破産手続きの流れは二段階に分かれているのです。

まず、自己破産を裁判所に対して申し立てます。裁判所に破産と認められたら、財産をお金に換えて、貸主に公平に分配します。この手続きに関しては、破産管財人が行いますので、管財人選任事件と呼ばれます。財産がなければ、この手続きは行われません。これを、同時廃止事件と呼びます。

通常、破産手続開始申立てと同時に免責申立てをします。裁判所に、「この人は借金を返さなくてよい」と認められれば、手続きは終了し、借金を返す必要はなくなります。 詳しい手続きの流れについては、次の項目を参照してください。

- 自己破産の手続の流れはどうなっていますか?

- 自己破産手続きの流れは以下のとおりです。

相 談 電話予約の上事務所に来所して下さい。

最初に来所される際には、どれだけの借金をどこから負っているのかメモに書いてきてください。

多重債務を負うに至った事情を伺います 借金をすることになった原因や経緯、当時の生活状況等をお聞きします。自己破産では借金の原因がとても重要ですので、嘘を言わないようにしてください。 受託した旨を債権者へ通知 債権者の取立て(訪問・電話など)が止まります。 必要な書類の収集・申立書の作成 申立書の作成はこちらで行いますが、必要な書類については集めていただきます。また、申立書の記載については嘘のないようにしてください。嘘の記載をした場合、破産手続きに支障が生じます。 申立 住所地の地方裁判所へ申立 破産手続開始決定 支払不能状態を裁判所に認定してもらいます。本来の破産手続きでは持っている財産をお金にかえ債権者へ配当する手続きがありますが、特に財産のない方の場合はその手続きを省いた同時廃止事件になります。 免責の申立 通常、破産の申立てと同時に行います。

免責審尋 裁判所で裁判官と面談をします。免責不許可事由などについて聞かれます。正直に答えてください。

破産申立直前または後に一部の債権者だけに弁済したり、破産申立て後新たな借金をしたりすることは免責不許となる場合がありますのでご注意ください。免責決定 (約1ヶ月) 免責確定 借金が免除されます。これで全ての手続きが終了します。 - 自己破産をする場合、必要な書類は何ですか?

- 自己破産に必要な書類は以下のとおりです。

その他、各依頼者の方の事情により必要になってくる書類があります。そのような場合には、来所された際にお伝えします。1 住民票 世帯全員の記載のあるもの 2 戸籍謄本 抄本(一部のみの記載)ではなく謄本(全部の記載)です。 3 通帳 銀行だけでなく郵便局の通帳も必要です。最近は使っていない通帳でもあるものは全て、来所直前に記帳をして持参してください。 4 退職金見込額証明書 仮に今、退職したとしたらいくら退職金があるのかの証明書です。 5 給与明細書 過去3か月分を少なくとも持参してください。 6 源泉徴収票 ない時は所得証明書 7 不動産を所有している時は不動産登記簿謄本、所有していない時は無資産証明書(不動産を持っていないことの証明書、市町村役場で取得できます) 8 車検証 9 生命保険・損害保険の保険証書 10 解約返戻金証明書 仮に今、保険を解約した場合にいくらお金が戻ってくるかの証明書です。保険会社に請求すれば発行してくれます。 11 賃貸借契約書 賃貸アパート、マンションにお住まいの方のみ 12 受給証明書 生活保護や年金や失業保険を受給している方など

申立書類を作成するにあたって、注意しなければならないのが、嘘の記載をしてはいけないということです。申立書類には借金の原因や経緯、そのときの生活状況などを記載する必要がありますが、これは、裁判所に対して借金の説明をするもので、とても重要なものです。ここに嘘の記載をしてしまうと免責を受けられなくなるおそれがありますので、絶対に嘘の記載はしないようにしてください。 - 自己破産のデメリットは何ですか?

- 基本的には、ほとんどの方が日常生活に特段の影響もなく手続きを終了されています。不利益はほとんどないといえるでしょう。よく質問される事項について下記のとおり回答を準備しておきました。詳しいことは個別の事案により異なりますのでご相談にこられた際にお尋ねください。

1 自己破産したことは戸籍や住民票には載りません。もっとも、本籍地の市役所備え付けの「破産者名簿」には破産したことが記載され、「身分証明書」に破産者 の記載がされますが、他人が容易に閲覧できるものではありません。「身分証明書」の提出を求められることは特にありません。また、免責を受けることで破産 者の記載は削除されます。 2 自己破産をしたからといって、勤務先を辞める必要はありません。勤務先に破産したことの通知が送られることもありません。仮に会社に知られたとしても、破 産したことは解雇理由にはなりません。ですから、自己破産したことで、勤務先に居づらくなるようなこともありません。原則として給料も全額受け取れます。

しかし、まれに貸主が「貸したお金を返せ」という裁判を起こしてくることがあります。裁判よりも早く破産手続きを進めてしまえば問題はないのですが、裁判 を放置してしまうと、すぐに判決を取って給料を差し押さえてくるような場合もあります。そうすると、会社に「給料差押通知」が送られてしまいますので、会 社に知られてしまうおそれがあるのです。ですから、裁判を起こされたような場合には、弁護士や司法書士に相談して、迅速な対応をするのがよいでしょう。

ただし、平成17年1月1日以降は破産申立て後は給料の差押えができなくなりました。3 不動産等の高額な財産は失うことになりますが、生活に必要な家財道具等を失うことはありません。テレビドラマでは、破産者の冷蔵庫やテレビに「差押え」と記載されたシールが貼られるのをよく見ますが、あのようなことはありません。

また、失ってしまう高額な財産でも、自己破産した人が所有するものに限られますので、家族の別の人が所有する財産を失うようなことはありません。4 銀行やクレジット会社等からの借入れは7年から10年ほどはできなくなります。ただ、いわゆる「ブラックリスト」への登載は破産をしたことによるのではな く、支払わなかったことにより記載されるので、あまり破産と将来の借入れができなくなることを結びつけて考える必要はないと思います 5 選挙権や被選挙権といった公民権がなくなることはありません。 6 弁護士・司法書士といった士業や会社の役員、保険外交員、警備員といった高度に社会的信頼を必要とする仕事については破産宣告を受けるとその仕事ができなくなります。しかし、免責が確定するとその制限もなくなりますので将来的にずっと不利益があるわけではありません。 7 自己破産をした場合、その後は財産を自由に使えなくなるようなことはありません。自己破産後に得た財産は、破産者が自由に使えることができますので、自己破産したからといって、一生財産が不自由になるということはないのです。 8 自己破産しても、子どもの進学や就職、結婚の障害になるようなことはありません。 9 一度自己破産をして免責を受けた場合、その後7年間は、再び免責を受けることが難しくなります。法文上は「免責不許可とすることができる」とされているので、必ずしも免責されないわけではないのですが、実際上は難しいようです。 10 生命保険については、解約返戻金の額によって解約する必要性が違ってきます。解約返戻金の額が大きいようですと、そのお金を債権者に配当することになりますので解約する必要性が出てきます。しかし、解約しても返戻金の額が小さければ解約する必要はないでしょう。

以上のように、自己破産をすることは日常生活にほとんど影響を与えるものではないのです。自己破産したことが近所や勤務先に知られることもほとんどありませんし、自己破産することで「生きづらく」なるようなことはないのです。

しかし、借金が返済できなくなったときに、自己破産ではなく、夜逃げ・自殺といった誤った方法を選択してしまう人が後を絶ちません。借金で困ったときには、司法書士や弁護士といった専門家に相談をしてください。 - 自己破産申立てにかかる費用はどのくらいですか?

-

申立てにかかる費用は以下のとおりです。

予納金 概ね15,000円から20,000万円程度です。

申立をする裁判所により若干異なります。収入印紙 破産申立 1,000円

免責申立 500円

※その他に、切手も予納します。(裁判所によって若干異なります)

※司法書士や弁護士の報酬については、Q.破産手続きを司法書士や弁護士に依頼した場合の報酬はどれくらいですか?にあります。 - 自己破産をする場合、保証人がついている借金はどうなりますか?

- 借金をした人が自己破産をして、免責を受けることでお金を返す必要がなくなった場合でも、保証人が返済する義務は、法律上残ってしまうのです。その結果、借金をした本人が自己破産をした場合、お金を貸した人は、保証人に対してお金を払えと請求することになります。

ですから、自己破産をする場合、弁護士や司法書士に対して、それぞれの借金についていつ、誰から、どのくらいの額を借りたのかを詳しく話すとともに、保証人がついている場合には、そのことも忘れずに話すようにしてください。

保証人についても、その返済ができないようであれば、場合によっては債務整理手続きをとる必要がでてきます。また、連絡をしておかないと、事後的に本人と保証人の間でトラブルになることもあります。なかには、保証人に迷惑をかけたくないからといって、その借金について隠したり、保証人がついていることを話さない人もいます。しかし、結果的にはその行為が保証人に対して一番迷惑をかけるようなことになりかねないのです。

保証人がついている借金がある場合には、保証人についても対応が必要になってきますので、保証人を交えた相談が重要になります。 - 自己破産をする場合、借金の原因は関係ありますか?

- 破産法という法律では、次のような場合には裁判所が免責を認めない決定をすることができると定めています。

- 詐欺的な目的を持って破産を申立てた場合

- 裁判所に対して嘘の報告をした場合

- 借金が返せない状態なのに、貸主をだまして新たにお金を借りた場合

- 無駄遣い(浪費)をしたとき

- ギャンブルにお金を使ったとき

借金の原因がギャンブルの場合ですと、免責不許可事由にあたりますので免責を受けられない可能性もあるわけです。ですから、借金の原因は関係ないとは言えないのです。

しかし、そのような場合でも、絶対に免責を受けられないわけではありません。裁判所が裁量で決められるからです。たとえば、借金の原因がギャンブルの場合でも、今現在は反省して全くギャンブルをやっていないなど、浪費をしないようになったという場合には、免責を受けられる場合があります。

しかし、上記のような場合でも裁判官の裁量により免責が認められる場合もありますので、破産をあきらめる必要はないの思います。

- 自己破産をする場合、取立ての厳しい一部のサラ金に対してだけ返済してもいいですか?

- 自己破産を申立てようとしている人が、一部の債権者に対してだけ返済することは、他の債権者を害する行為として、免責不許可事由に該当するおそれがあります。取立てが厳しいからといって、一部のサラ金にだけ返済してしまうと、免責を受けられなくなってしまう可能性があるわけです。弁護士や司法書士が受任通知を送付すれば、サラ金の取立ては止みます。ですから、取立てが厳しいという場合は早期に相談するようにしてください。

また、弁護士や司法書士の受任通知後に債権者が取立てをすることは、法律上禁止されていますので、その後の取立ては正当な理由がない限り違法行為となります。 - 自己破産以外に、どのような債務整理方法がありますか?

- 破産状態であるかどうかは、その人の財産や収入、負債額、家族の協力などを考慮して総合的に判断しなければなりません。

多重債務の解決方法としては、破産以外にも以下の方法があります。

- 任意整理

- 特定調停

- 個人再生

- 過払い金返還訴訟

多重債務の解決方法 - 司法書士に破産申立てを依頼した場合のメリットは何かありますか?

- 破産宣告の申立てを司法書士に依頼された場合は、受託した司法書士のほうで破産宣告の申立手続きを受託した旨の通知を債権者に発送します。この受託通知を受取った債権者は、以後の債権取立て行為が原則禁止されていますので、債権者からの取り立てに脅えることもなく、精神的に安定した状況で破産手続きを進めることができます。

- 破産手続きを司法書士に依頼した場合と弁護士に依頼した場合とでは、どんな違いがありますか?

- 弁護士は債務者の代理人として、裁判所で行われる債務者審尋(裁判官との面談)に同席することができます。しかし、司法書士は破産申立書の作成及び提出代行しかできませんので、原則として裁判官との面談に同席することはできません。

しかし、破産宣告の大部分は書類による審査によって進行していきますし、債権者と顔を合わせることもほとんどありません。現に、一部の裁判所では、書類上から明らかに破産状態で免責も問題がないような場合、債務者との破産審尋(第一回目の裁判官との面談)を省略して、破産宣告を認めている裁判所もあります。

したがいまして、破産手続きにおいては代理人が付いているかどうかは、さほど影響ないと思われます。

(ただし、東京地裁は違います。Q.自己破産手続きの事務取扱いは全国どこの裁判所でも同じですか? を参照ください。) - 破産手続きを司法書士や弁護士に依頼した場合の報酬はどれくらいですか?

- 報酬の自由化により司法書士、弁護士ともに各事務所によって独自に報酬額を定めることができるようになりましたので、各事務所によって報酬額は異なります。したがいまして、依頼される場合は、明確な報酬基準を確認した上で、委託されたほうがいいと思います。自己破産の場合、平均的には弁護士の場合は33万円~44万円(税込)程度、司法書士の場合16.5万円~27.5万円程度(税込)が多いようです。

なお、司法書士法人リーガルシップの報酬基準は以下のとおりです。

※ただし、切手代実費/印紙代(1,500円)/予納金(15,000円)は申立人負担債権者数 10社まで 220,000円(税込)以内 20社まで 242,000円(税込)以内 30社まで 264,000円(税込)以内 - 破産手続きの弁護士報酬や司法書士報酬を支払えない人はどうすればいいですか?

- 一定額以下の収入の方については、弁護士費用や司法書士の書類作成費用を立て替えてくれる法律扶助制度があります。収入の要件は以下のとおりです。

※1人増えるごとに3万円加算単身者 月収182,000円以下 2人家族 月収251,000円以下 3人家族 月収272,000円以下 4人家族 月収299,000円以下

これを上まわる場合でも、家賃や住宅ローン、医療費の出費があるときは考慮されています。上記の収入以下であれば、日本司法支援センターが弁護士や司法書士に支払う費用を立て替えてくれます。あくまでも立て替えですので、毎月、日本司法支援センターへ返済していく必要があります。

詳しくは日本司法支援センターへ - 自己破産手続きの事務取扱いは全国どこの裁判所でも同じですか?

- 残念ながら全国共通の取扱いになっていません。破産法で規定された破産宣告・免責という法律の効果は全国共通ですが、そこまでに至る受付の手順や審査基準・申立人への配慮などは、各地の裁判所によってかなり温度差があります。

九州地方の裁判所では、債務者の更生を念頭におき、弁護士や司法書士に依頼できない人のためにも、ビデオ説明会を毎週開催するなど、親切で決め細やかな対応をしています。

まさに、今、司法制度改革で問われている「市民に開かれた裁判所」を実践している印象を受けます。

一方、関東地方(特に東京地裁)では、弁護士を付けない債務者本人による申立て、あるいは司法書士による書類作成援助による申立てを、ことごとく排除する傾向があります。日本の破産法や民事訴訟法にしたがえば、必ず弁護士を付けなければ申立てができない訳ではありませんので、自分で申立てができる人にとっては、かなり酷な取扱いと言えます。

これは、裁判を受ける権利を保障した憲法に違反する行為を、裁判所自らが行っていると言えるかもしれません。

- 自己破産手続きにおける少額管財制度とは何ですか?

- 少額管財制度とは、裁判所に対して20万円程度の予納金を納めることで、本来管財人をつける必要がある一定額以上の財産がある人や小規模な法人破産事件について、手続きを簡易・迅速に行うものです。

また、免責不許可事由がある場合や、差押えを回避するため、債務者のために不当利得金を取り戻す必要がある場合にも利用されています。

本来、免責不許可事由(たとえば、借金の原因がギャンブルの場合)がある場合、免責されない可能性があるわけですが、少額管財人をつけて、その人柄や生活状況等を調査させ、少額管財人が問題ないと判断した場合には、そのほとんどが最終的に免責を認められる、という運用が一部の裁判所でなされています。

小規模法人や一定額以上の財産がある人にとっては、低額な管財人費用で簡易・迅速に手続きが進行しますのでメリットもあります。

しかし、少額管財制度の最大の問題点は、一部の裁判所において、この制度による申立てを弁護士による申立てに限定している点です。この点について、申立ての段階で必ず弁護士を付けなければならないという規定は破産法にはありません。

また、本来は財産がなければ管財人を付ける必要はないのですが、管財人が付くことによって、高額な申立て費用を弁護士に支払った上に、管財人費用も支払わなければならず、破産者にとっては大きな経済的負担となります。

裁判所が運用という名のもとに、ここまで法律を歪曲できるのか、はなはだ疑問です。 - 平成17年1月1日から破産法が改正された点は何ですか?

- 平成17年1月1日から改正破産法が施行されることになりました。個人破産に関する主な改正点は以下のとおりです。

1 自由財産の範囲の拡大

破産者が自由財産として、破産しても拘束されない金銭の額が99万円と拡大されました。2 破産手続きと免責手続きの一体化

破産手続開始の申立てと同時に免責許可の申立てをすることが可能となりました。3 免責手続中の個別執行の禁止効

旧法では、破産手続き中に債権者から給料や預金などを差押えられることが見受けられましたが、新法では破産決定があったときは免責許可の裁判が確定するまでの間は、差押えができなくなりました。また、免責許可決定が確定したときは、破産宣告以前からなされていた差押えの効力は失われます。4 免責調査のための審尋期日の任意化

旧法は免責の申し立てがあると、必ず裁判所において審尋(裁判官との面談)が行われていましたが、新法では裁判官の判断で柔軟に処理できるようになりました。5 免責不許可事由の変更

旧法では、一度免責決定を受けるとその確定の日から10年間は免責許可を受けられませんでしたが、その期間が7年に短縮されました。給与所得者等再生の場合は、当該再生計画認可決定確定の日から7年になります。 - 司法書士法人リーガルシップの破産手続きにおける実績、目指すところは?

- 司法書士法人リーガルシップは庶民のための法律実務家集団を目指して、平成15年4月1日に法人化しました。

法人化における最大のメリットは、複数の司法書士がいるので、何事にも迅速な対応ができることです。

当事務所では、債務者の方の生活の再建と債権者の公平を念頭において、一人一人の依頼人の話をよく聞き、依頼人との信頼関係に基づいた事件処理を心がけています。

しかし、残念ながら全国の裁判所では、いまだに破産手続きにおいて、債務者本人による申立てや司法書士による書類作成援助による申立てと、弁護士による申立てを極端に差別化している裁判所が多いように見受けられます。ある裁判所では弁護士を付けないとできないと言われたり、とても同じ日本国の裁判所とは思えないほどの格差です。

本来、国民の裁判を受ける権利は憲法で保障されていますので、全国どこでも平等でないとおかしいと思います。

そこで、司法書士法人リーガルシップは、庶民の代弁者として、何とかこのような現状が改善され、裁判所の運用が市民に開かれた取扱いになるよう、今後も努力していきます。

個人再生Q&A

支払不能に陥いる前の救済手続き

個人民事再生手続きは、経済的に破綻する恐れのある債務者が、生活の再建を図るための手続きです。原則として3年間で借金の一定額を支払い、残額については免除してもらう手続きです。自己破産が原則として全額免除してもらう手続きであるのに対し、一定額を支払っていく手続きであることに特徴があります。

民事再生の最大の利点としては、住宅ローンを支払い続けながら(自宅を手放さずに)その他の借金について整理してしまうこともできます。

- 個人再生と自己破産の違いはどこにあるのですか?

- 自己破産手続きは、債務を全額免除されるという最大のメリットがありますが、住宅などの財産的価値の高いものを本人が所有している場合、手放さなければならないという難点があります。

これに対し、個人再生では住宅ローンが残っていても、住宅ローン以外の借金のみを減額し、住宅ローンは例外的に通常どおりの返済をすることで、住宅を守ることができます(詳しい内容は住宅ローン再生手続きを参照してください)。

また、破産のような資格制限もありませんから、再生手続きをとっても特定の職業に就けなくなるということもありません。 - 個人再生は具体的にはどのくらい減額が可能なのですか?

-

1 可処分所得額の2年分 収入の合計から税金や国が定めた最低生活費用を除いた残額が可処分所得ですので、その2年分(生活に必要な費用は政令で定められて金額であって自分で決めることはできません) 2 所有している財産を全て処分した場合に得ることのできる金額 貯金や自動車、不動産、現段階で得られる退職金の見込額、生命保険の解約返戻金など(実際には、退職したり、保険を解約する必要はありません) 3 負債額に応じた次の金額 100万円未満の場合 負債全額 100万円以上500万円未満の場合 100万円 500万円以上1500万円未満の場合 負債額の5分の1 1,500万円以上3,000万円以下の場合 300万円 300万円を超え5,000万円以下の場合 債権額の10分の1 給与所得者等再生手続 1~3のうち最も大きい金額 小規模個人再生手続 2か3のどちらか大きい金額

※小規模個人再生手続ではさらに、債権者の決議を得る必要があります。

- 個人再生はどのような流れで進んでいきますか?

- 再生手続きの流れ

給与所得者等再生の場合 小規模個人再生の場合 相談→受託した旨の通知 相談→受託した旨の通知 直接の取立てがなくなります

直接の取立てがなくなります

申 立(債務者) 申 立(債務者) 開始決定(裁判所) 開始決定(裁判所) 開始決定により 法的な取立ては停止されます(差押など)返済することもできなくなります

開始決定により 法的な取立ては停止されます(差押など)返済することもできなくなります

債権の届出(債権者) 債権の届出(債権者) 異議の提出(債務者・債権者) 異議の提出(債務者・債権者) 債権の評価(裁判所) 債権の評価(裁判所) 財産目録提出(債務者) 財産目録提出(債務者) 再生計画案提出(債務者) 再生計画案提出(債務者) 債権者の意見聴取(裁判所) 債権者の決議(債権者) 債権者の意見を聞くだけで、債権者は反対することはできません

債権者数の2分の1以上または、債権額の2分の1以上の反対により手続きが進行できなくなります

再生計画案の認可(裁判所) 再生計画案の認可(裁判所) 再生計画の確定 再生計画の確定 再生計画の実行(債務者) 再生計画の実行(債務者) - 小規模個人再生はどのようなものですか?

- 小規模個人再生は、主に自営業者を射程においている手続きです。この場合の主な要件としては、①小規模個人再生手続きを行うことの申述をしたこと、②申立資格として、債務者が将来継続的にまたは反復して収入を得る見込みがあり、かつ再生債権総額が5,000万円以下であること、などです。つまり、要件を満たせば、本人が「自営業者」である必要はありません。この場合、借金の返済計画である再生計画案が裁判所から認可されるためには債権者が反対しないことが必要になります。

- 給与所得者等再生はどのようなものですか

- 給与所得者等再生の要件は、給与所得者等再生を求める申述のほか。申立資格として、債務者が給与またはこれと類する定期的な収入を得る見込があるものであって、かつ、その額の変動の幅が小さいと認められる者(EX、公務員やサラリーマン)に該当し、かつ再生債権総額が5,000万円以下であること、などです。

この場合、再生計画案提出後に、債権者への意見聴取はなされますが、債権者は計画案に反対することはできませんし、債権者の決議という手続きもとられません。

この点が、小規模再生と給与再生の大きな違いとなります。 ただし、給与所得者等再生では、小規模個人再生との相違点として、手取り収入額がら最低生活費を引いた額の2倍以上を債権者に払わなければなりません(可処分所得要件)。

このため可処分所得の大きい人は、通常よりも多少多くの金額を支払うということもあります。 - 個人再生手続きでは住宅ローンはどうなりますか?

- 破産と違い個人再生手続きでは、住宅ローンを払い続けながら、他債務だけを削減することができます。したがって住宅にはそのまま住み続けることができます。

住宅ローン再生手続きは、住宅の所有者で、住宅ローンの担保として住宅に抵当権が設定されている人が利用できます。ただし、住宅に住宅ローン以外の抵当権が設定されている場合は利用できません。住宅ローン以外の再生債権が5,000万円を超えないことが要件となります。

その他の一般債権については、住宅ローンがない一般的な個人再生手続きの要件と同じです。詳細は住宅ローン再生手続きをご参照ください。 - 個人再生の申立費用は全部でどれくらいかかりますか?

- 裁判所によって納付しなければらならない、予納金の額が違いますので全国統一ではありません。東京地裁では裁判所に納付しなければならない予納金(再生委員の報酬)が15万~25万円と印紙代が1万円(全国共通)それに切手代が数千円程度必要です。

裁判所によっては予納金がゼロのところもあります。以上が裁判所に納める金額です。さらに、司法書士や弁護士に手続きを依頼した場合は別途、報酬が必要になります。司法書士や弁護士の報酬は各事務所によって異なりますので、よく比較されてから依頼されたほうがいいと思います。ちなみに、司法書士法人リーガルシップの報酬額基準は以下のとおりです。

個人再生(住宅ローンなし)

債権者10社まで297,000円以内

ただし、事業者の場合は341,000円以内

10社以上は1社増えるごと4,400円加算切手・印紙・裁判所予納金は別途

(裁判所によって異なります。)個人再生(住宅ローン特則有り)債権者10社まで 上記金額に

44,000~66,000円加算切手/印紙/裁判所予納金は別途

その他については弁護士司法書士報酬へ - 借金が膨らんだ原因がギャンブルでも個人再生手続きをとることはできますか?

- 原因がギャンブルの場合、破産では免責を得ることはができない場合もありますが、個人再生では借金の原因は再生認可不許可事由として問われませんので手続きを利用できます。

- 過去に自己破産をしたことのある人は個人再生手続きをとれますか?

- 自己破産の場合、免責決定後7年間は再度免責を受けることはできません。個人再生の場合は、小規模再生と給与再生で可否が異なります。

小規模個人再生の場合は、免責決定後7年間を経過していなくても、手続きをとることができますが、給与再生の場合は破産法第366条ノ11に規定する免責の確定から7年間を経過していない場合は手続きをとることができません。

また同様に、給与再生では再生計画が遂行された場合、当該再生計画認可決定の確定の日から7年経過していない者は手続きをとることができません。

- 個人再生には職業制限のような申立資格はありますか?

- 小規模再生には職業などによる申立の制限はありませんが、給与所得者等再生には「給与またはこれに類する定期的収入を得る見込がある者で、その額の変動の幅が小さいと見込まれる者」という制限があります。具体的に検討すると以下のとおりとなります。

- サラリーマン

小規模、給与いずれも可 。また代行、タクシー運転手のような歩合制の職でも、過去に実績から毎月一定額収入がある場合には給与再生も可。 - アルバイト

いずれも可。ただし、実際には収入が安定していることが条件。 - 自営業者

小規模のみ可 - 農業・漁業従事者

小規模のみ可 - 年金受給者

いずれも可。ただし、実際問題として、受給額が低い場合は不可。 - 専業主婦

いずれも不可 - 生活保護受給者

いずれも不可 - 失業保険受給者

いずれも不可

- サラリーマン

- 司法書士に正式に個人再生手続きの依頼をするとサラ金からの取立ては止まりますか?

- はい、依頼を受けた司法書士がサラ金に対して出す「受任通知」によって取立ては一時的に止まります。さらには、司法書士の介入以降は業者が直接本人と連絡をとったり、会いに行ったりすることが規制されます。

- 個人再生の申立をするにあたって注意しておかなければならないことはありますか?

- 個人再生手続きをとると、信用情報機関に登録されて、5年から7年は銀行や消費者金融からの借入れが原則として出来なくなります。

その他、本人の債務に保証人がついている場合、本人につき再生を申し立てると、債権者からの支払請求が保証人にされることになります。よって、申立てる前に保証人に事前に連絡を入れるなりして、紛争が生じるのを未然に防ぐ必要があるでしょう。 - 個人再生をする場合に、最も気をつけなければならないことはなんでしょうか?

- 裁判所や個人再生委員に虚偽の事実を申告しないことです。虚偽の事実を基に申立して、嘘が発覚した場合、開始決定が出なかったり、仮に開始決定が出ても、その後ささいな嘘がばれた場合には、再生計画が認可されない可能性が出てきます。

- 個人再生をすると、給料等の差押は停止されますか?

- はい。給与等の差押えは停止になりますが、当然に停止される訳ではありませんので、再生手続きの開始決定正本と停止の申立書を、差押命令を発令した裁判所へ提出する必要があります。また、あくまでも停止ですので、再生計画の認可決定が確定するまでは既に差押えを受けた分の返還を請求することはできません。

- 個人再生委員との面談ではなにを聞かれるのでしょうか?

- 再生委員によっても多少異なりますが、基本的には高価な財産の有無と、再生にいたる経緯や借金の支払能力、再生計画の遂行能力などについて聞かれることが多いようです。 返済能力に問題なければ、特に心配する必要はありません。

- 個人再生の問題点は何がありますか?

- まず、信用情報機関に名前が載るため、事実上、銀行や消費者金融から5,6年借入れをすることが出来なくなったり、クレジットカードの発行を受けることが出来なくなります。(この点においての不利益は破産や任意整理もほぼ同様です。)また、弁済期間が3年と長期に渡るため、途中で支払不能となったときは、再度債権者に通知して破産手続きに切り替えることになり、2重の手間になってしまいます。したがって、支払能力と支払意思が大変重要となってきます。

- 個人再生に必要な書類は何ですか?

- 個人再生の必要書類は裁判所によって若干異なりますが、基本となる書類は同じです。以下に参考として最低限の必要書類の具体例を記載します。

- 住民票

世帯全員の記載のあるもの - 戸籍謄本

本人のもので、抄本ではなく謄本です - 通帳

銀行だけでなく郵便局の通帳も必要です。最近は使っていない通帳でもあるものはすべて。 - 退職金見込額証明書

勤務している会社から発行してもらいます。 - 給与明細書

最低過去3ヶ月分必要です。 - 源泉徴収票及び課税証明書

- 不動産を所有している時は不動産登記簿謄本、所有していない時は無資産証明書(不動産を持っていないことの証明書、役場で取得できます)

- 車検証

- 保険証書

- 解約返戻金証明書

仮に今保険を解約した場合にいくらお金が戻ってくるのかの証明書です。保険会社に請求すれば発行してくれます。 - 賃貸借契約書

賃貸アパート、マンションに住んでいる人は必要です。 - 受給証明書

年金を受給している人など

- 住民票

- 個人再生をしたいのですが、給与や年金の振込先の銀行からも借金がある場合、どうしたらよいでしょうか?

- 受任通知を発送する前に、振込先を他の銀行に変更しておいたほうがいいと思います。振込口座をそのままにして通知をすると、銀行は振り込まれた給料や年金と借金とを相殺してしまい、本人がお金を使えなくなるおそれがあります。

- 個人再生を申立てて、実際に支払を始めるのはいつからですか?

- 再生計画の認可決定が確定してからとなります。具体的には申立てをしてからおよそ6ヶ月後くらいから、再生債権者への支払いが始まります。

- 小規模個人再生の場合、債権者の同意が必要とされるようですが、債権者は簡単に同意してくれるのですか?

- この場合の同意というのは、計画案に対する積極的な同意である必要はなく。消極的な同意(黙示も同意となる)で足りるとされています。したがって、同意が得にくいと言うことはありません。ただし、計画案が再生債務者の収入と支出のバランスを考慮して合理的なものでなければ、債権者の不同意の議決権の行使を招く恐れはあります。

- 再生計画によると、弁済期間は原則3年ということですが、どのくらいまで延長することが出来ますか?

- 再生計画を遂行中にやむを得ない事由で遂行が著しく困難になったときは、最長で5年間まで引き延ばすことができます。また,当初認可された再生計画における債務の弁済期間が5年の場合には、最長で7年まで延長することが可能です。

- 再生計画遂行中に、父親が亡くなり相続により大きな財産が入ってきた場合、再生によって縮減する前の総債務額を支払わなければならないのですか?

- いいえ、認可確定された再生債権の額のみ支払えば足ります。弁済方法についても、分割で支払っていたのを、一括で支払を終わらせてしまうこともできます。

- 破産法改正(平成17年1月施行)に伴い個人民事再生法は大きくどのように改正されたのでしょうか?

-

①再生債権総額の拡張

個人民事再生の申立は、再生債権の総額が3000万円を超えないものである必要がありましたが、改正法で5,000万円を超えないものであることとされました。(改正法221条)

②給与所得者等再生における申立棄却事由の期間見直し

旧法では過去に給与再生や破産の免責を受けている債務者は、認可決定確定日、免責確定日から10年以内は、給与所得者等再生の申立があった場合でも、裁判所は申立を小規模再生により行う旨の決定をすることとされていました。

しかし、今回の改正で10年の期間が7年に変更され、さらに給与再生が利用しやすくなりました。(改正法239条5項2号)③最低弁済額の変更

- 再生債権の総額が5000万円にまで拡張されたことに伴い、基準債権総額が3000万円を超え5000万円以下の場合、最低弁済額は債権額の10分の1という内容が付け加えられました。

④再生計画による権利変更の例外

改正により、再生債権のうち次に掲げる権利については、再生債権者の同意がある場合を除き、債務の減免がなされず、再生によってその他権利に影響を与えることができないということになりました。(改正法229条3項・244条)。

- 再生債務者が悪意で加えた不法行為に基づく損害賠償請求権

- 再生債務者が故意又は重大な過失により加えた人の生命または身体を害する不法行為に基づく損害賠償請求権

- 民法752条の夫婦間の協力および扶養義務に係る請求権

- 民法760条の婚姻費用の分担義務に係る請求権

- 民法760条の子の監護に関する請求権

- 民法877条から880条までの規定による扶養義務に係る請求権

これらの債権についてはハードシップ免責によっても免責されません(改正法235条6項)。

- 再生債権の総額が5000万円にまで拡張されたことに伴い、基準債権総額が3000万円を超え5000万円以下の場合、最低弁済額は債権額の10分の1という内容が付け加えられました。

- 再生手続きにおける裁判所の運用は全国共通ですか?

- 残念ながら全国の裁判所では、いまだに個人再生手続きにおいて、債務者本人による申立てや司法書士による書類作成援助による申立てと弁護士による申立てを差別化している裁判所が多いように見受けられます。

ある裁判所では、弁護士による申立てだと個人再生委員を付けなくてよいために、裁判所に納める予納金がゼロで、本人自身による申し立てや司法書士による書類作成援助による申立てだと、再生委員を付けられるために予納金が30万円だったりします。

また、東京地裁では弁護士申立てでは再生委員のための予納金が15万円なのに、本人申し立てだと25万円だったりする場合があります。

一方で、九州地方の裁判所ではそのうような差別をせず、公平な事件処理がなされています。とても同じ日本国の裁判所とは思えないほどの格差です。

本来、裁判を受ける権利は全国どこでも平等でなければおかしいと思います

住宅ローン再生Q&A

住宅を残しながら債務整理・住宅ローン以外の借金は大幅カット

住宅ローン再生手続とは・・・

住宅ローン再生手続は、簡単に言えば、住宅ローン以外にも多額の借金があり、住宅ローンの支払いが延滞している人や延滞しそうな人について、民事再生法の中に規定されている住宅資金貸付債権に関する特則を活用して、住宅を手放すことなく債務整理をしていく制度です。

- 住宅ローン再生手続きはどこに申立てすればいいのですか?

- 債務を負っている人の住所地の地方裁判所へ申立てます。

- どのような人が住宅ローン再生手続を利用できますか?

- 住宅ローン再生手続きを利用できる人は住宅の所有者で、住宅ローンの担保として住宅に抵当権が設定されている人が利用できます。ただし、住宅に住宅ローン以外の抵当権が設定されている場合は利用できません。

住宅ローン以外の再生債権が5,000万円を超えないことが要件となります。

その他の要件は、住宅ローンがない一般的な個人再生手続きの要件と同じです。

個人民事再生手続きの概要をご参照ください。 - 住宅ローン再生手続の流れはどのようになっていますか?

- 再生手続きの流れは下記のようになっていますが、別に住宅ローン再生手続きの申立書を提出する必要はありません。通常の個人再生手続きの申立書に住宅ローン特則を利用する旨をチェックし、債権者一覧表にその旨を付記するだけです。

再生手続きの流れ 参照

- 住宅ローン再生手続ではいくら弁済しなければなりませんか?

- 住宅ローンについては、完済までに支払う総額については減額になりません。

ただし、支払期間の延長や当初3年間だけは元金の支払いを一部減額することによって、他の一般債権者への支払期間内はかなり支払金額を減額することができます。

なお、住宅ローン以外の一般債権者への支払額は下記の表のとおり減額できます。

いくら弁済すればいいのか 参照 - 住宅ローン再生手続を利用できるための住宅の条件はありますか?

- 住宅ローン再生手続きを利用するための住宅としては、債務者が所有し、自己の居住用として使用していることが必要です。したがって、店舗や事務所などとして使用している場合は利用できません。ただし、この場合でも床面積の2分の1以上を居住用として使用している場合は利用できます。

また、親子二世帯住宅の場合も再生債務者の居住部分が2分の1以上あれば利用できます。なお、親子や夫婦で共有名義になっている場合も利用できます。

- 住宅ローン再生手続きにおける住宅資金貸付債権とは?

- 住宅資金貸付債権とは住宅の建設もしくは購入に必要な資金で、分割払いの定めがあり、当該債権または保証会社の求償権を担保するために、住宅に抵当権が設定されていることが要件になります。したがって、住宅金融公庫や年金住宅協会ローン、銀行の住宅ローンなどはほとんど対象になります。

ただし、住宅に住宅ローン以外の抵当権が設定されている場合は利用できません。

- 住宅ローンも減額されますか?

- 住宅ローンの完済にいたるまでの最終的な弁済額は減額されません。しかし、大幅な期間延長や、一般債権の弁済期間(原則3年間)は一部元本返済の据え置きなどにより、毎月の弁済額は大幅に減少できる場合もあります。

- 住宅ローンはどのような条件変更が可能ですか

- 基本的には次の4つのパターンがあります。

- 期限の利益回復型

これまで延滞していた住宅ローンの毎月の返済元本及び利息・損害金の合計を、再生計画の一般弁済期間(原則3年)で支払い、その間も毎月の約定返済分を平行して支払っていく方法。延滞期間が長期に及んでいる場合は、3年間の返済額が大きくなるので再生計画は困難と思われます。 - 最終弁済期延長型

現在支払っている住宅ローンの弁済期間を70歳を超えず、最長10年以内を目処に返済期間を延長してもらい、延滞した元金や利息もその期間内で分割して支払っていきます。①で返済できる見込みがない場合に検討します。ただし、銀行はシステム上対応できないところが多いので、この計画案を提案しても嫌がられます。 - 元本据置型

上記①②の弁済計画を試みても返済が困難なときは、一般債権の弁済期間(3年間)は延滞した元本の一部とその間の約定利息だけを支払い、一般債権の弁済期間経過後に延滞した残元本と利息・損害金及び弁済期が到来していない元本及び約定利息を支払っていきます。なお、最終弁済期の要件は②と同じです。延滞期間が長期に及んでいるときは利用しやすいと思われます。ただし、これも②と同じで銀行は嫌がります。 - 同意型

上記三つのパターンについては住宅ローン債権者の同意は不要ですが、住宅ローン債権者の同意があれば、上記3パターンに拘束されず、住宅ローン債権者との協議により自由に条件変更することができます。一般的にはこの同意型のケースが一番多いと思われます。なお、住宅ローン債権者の同意が得られた場合には再生計画案に同意書を添付する必要がありますので、住宅ローン債権者とは申立前に協議しておいたほうがいいと思われます。なお、住宅ローン債権者の同意が得られた場合には再生計画案に同意書を添付する必要がありますので、住宅ローン債権者とは申立前に協議しておいたほうがいいと思われます。

- 期限の利益回復型

- 住宅ローン債権者は再生手続きを取ると条件変更に応じますか?

- ほとんどの住宅ローン債権者は条件変更の同意に応じます。なぜなら、もし同意しなかった場合は上記の3つの返済パターンを債務者のほうで選択することになりますが、そうなればほとんどの銀行はシステム上対応できないので、銀行としても同意することにより銀行がやりやすい条件変更にしたい思惑もあるようです。

- 住宅ローン再生手続中の弁済はどうなりますか?

- 再生手続開始決定後は全ての債権者への弁済は禁止されますが、ただし、住宅ローンについては延滞がなければ、裁判所の許可を得てそのまま支払い続けることができます。

- 住宅ローン再生手続が認可されるまでの期間はどれくらいですか?

- 一般的には申立てから再生計画の認可確定までは5ケ月程度を要します。

認可確定日の翌月から変更された額を再生計画案にしたがって返済していきます。

- 住宅ローン再生手続中も債権者からの請求はありまか?

- ありません。貸金業の規正等に関する法律では弁護士や司法書士に債務処理を委託し、または、その処理のために必要な裁判所における手続きをとった旨の通知を受けた後は請求できないと規定されています。したがって、自宅や職場に支払催促の電話があることはありません。

- 住宅ローンの保証人や連帯債務者には影響がありますか?

- 住宅ローン再生手続きが認可されると、その効果は保証人や連帯債務者にも及びますので、主たる債務者が住宅ローン再生を申立てしても保証人や連帯債務者が一括請求を受けることはありません。

- 住宅ローン再生手続きが認可されたらどうなりますか?

- 『住宅ローンはどのような条件変更が可能ですか』で選択された条件変更にしたがって住宅ローンを返済していくと同時に、住宅ローン以外の債権については、再生計画案で免除された弁済額を原則3年間で各債権者へ返済していきます。

つまり、住宅ローンの債務者は住宅を手放すことなく、これまでどおり住宅に住み続けることができます。

- 住宅ローン再生手続きにおける司法書士法人リーガルシップの実績は?

- 司法書士法人リーガルシップでは、個人再生手続きが施行された平成13年4月から平成22年11月までの間に約270件の個人再生事件を受託しておりますが、そのうちの5分の1程度が住宅ローン特則を利用した再生事件でした。

再生手続きを申請するに至った原因は、リストラやギャンブル、学費支払いなど様々な原因がありますが、ほとんど全ての方が認可され、住宅を手放すことなく立ち直っておられます。

- 住宅ローン再生手続きを司法書士や弁護士に依頼した場合の報酬はどれくらいですか?

- 住宅ローン再生手続きを司法書士や弁護士に依頼した場合の報酬については、報酬が自由化されたために、各事務所によって異なります。司法書士法人リーガルシップでは下記のとおり基準額を定めています。ぜひ、他の弁護士事務所や司法書士事務所と比較してみてください。

司法書士法人リーガルシップ 個人再生事件報酬額基準表

なお、これ以外に裁判所に提出する費用として印紙代や切手代、予納金等が必要になりますが裁判所によって予納金の額が異なりますので、依頼される場合は事前に見積りいたします。事件名 報酬額(税込) 備 考 個人再生(住宅ローンなし)

債権者数10社まで297,000円以内

ただし、事業者の場合は341,000円以内

10社以上は1社増えるごと4,400円加算切手・印紙・裁判所予納金は別途

(裁判所によって異なります。)個人再生(住宅ローン特則有り)

債権者数10社まで上記金額に

44,000~66,000円加算切手・印紙・裁判所予納金は別途

- 住宅ローン再生手続きを申請する場合、裁判所に収める申立費用はどのくらいかかりますか?

- 印紙代が1万円、切手代が数千円、予納金が裁判所によって0~30万円ほどかかります。予納金については裁判所によって0~30万円も開きがあるのは、不公平といわざるを得ません。本来、国民が裁判を受ける権利は平等なはずですが、30万円も開きがあると、経済的な負担の格差により、ある裁判所管轄内の国民は再生手続きを利用できて、ある裁判所管内の国民は利用できないといった不公平な状況が発生します。

- 住宅ローン再生手続きにおける裁判所の運用は全国共通ですか?

- 残念ながら全国の裁判所では、いまだに個人再生手続きにおいて、債務者本人による申立てや司法書士による書類作成援助による申立てと弁護士による申立てを差別化している裁判所が多いように見受けられます。

ある裁判所では、弁護士による申立てだと個人再生委員を付けなくてよいために、裁判所に納める予納金がゼロで、本人自身による申し立てや司法書士による書類作成援助による申立てだと、再生委員を付けられるために予納金30万円だったりします。

また、東京地裁では弁護士申立てでは再生委員のための予納金が15万円なのに、本人申し立てだと25万円だったりする場合があります。

一方で、九州地方の裁判所ではそのような差別をせず、公平な事件処理がなされています。とても同じ日本国の裁判所とは思えないほどの格差です。

本来、裁判を受ける権利は全国どこでも平等でなければおかしいと思います。そこで司法書士法人リーガルシップは、何とかこのような現状が改善されるよう、今後も努力していきます。

任意整理Q&A

和解による借金問題の解決

借りたお金を返すことは当然のことですが、景気の悪化、失業などによる収入の減少で、どうしても約定どおりの返済が困難になることもあります。

また、何年も返済しているのに全く元金が減らないようなケースもあります。

このようなケースでは、一度、任意整理を試みてはいかがでしょうか。 ケースによっては、借金の元金が大幅に減額になったり、場合によっては返済した元金が戻ってくるケースもあります。

- 任意整理とは何ですか?

- 任意整理とは、裁判所を介さず、貸主と借主が話し合いによって借金の額を確定し、返済方法について和解する手続です。この手続は、借金の額が比較的少ない人の借金整理方法です。

任意整理を行う場合の基準として、①取引開始当初からの取引履歴の開示を求め、②利息制限法所定の金利(元本が10万円未満の場合は年20%、10万 円以上100万円未満の場合は年18%、100万円以上の場合は年15%)で再計算して法律上有効な借金の額を確定し、③和解案については原則として利息・遅延損害金をつけません。

任意整理は裁判所を通さない手続ですので、債権者と直接交渉することになります。そのため、精神的・物理的に大きな負担を強いられ、また、弁護士や司法書士以外の人が行うのは困難でしょう。 - 任意整理の手続の流れはどうなっていますか?

- 弁護士や司法書士が任意整理の以来を受けた場合、次のような流れで手続を進めていきます。

相 談 電話予約の上事務所に来所して下さい。

最初に来所される際には、どれだけの借金をどこから負っているのかメモに書いてきてください。多重債務を負うに至った事情を伺います 借金をすることになった原因や経緯、当時の生活状況等をお聞きします。借金の原因を改善することで、根本的な解決を図ります。 受託した旨を債権者へ通知 債権者に対して債務整理の依頼を受けた旨の通知をします。この書面は取引履歴の開示請求書も兼ねています。 債権者から取引履歴の開示 債権者から取引履歴が記載された書類が送られてきます。 借金の引き直し計算 取引履歴に基づいて、利息制限法所定金利によって借金の再計算をします。借金の残額を確定します。 (借金が残った場合) 和解案の提示 依頼人の生活状況を考慮して、無理のない返済計画を立て、和解案として債権者に提示します。 和解成立 提示した和解案を債権者が同意すれば、和解成立です。

支払い開始 支払い開始です。計画通り返済して、返済し終えれば手続きは終了です。 (過払金が発生した場合) 過払金

返還請求債権者に対して、過払い金の返還請求をします。場合によっては訴訟を提起することになります。 過払金の返還 過払金の返還を受けて手続きは終了です。

以上のような流れになります。概ね2か月程度はかかりますが、債権者の対応によってはそれ以上かかることもあります。 - 任意整理を依頼した場合、サラ金等の取立てはどうなりますか?

- 弁護士や司法書士が任意整理の依頼を受けると、サラ金等に受任通知(介入通知)を送付します。この書面には、弁護士や司法書士が依頼者の任意整理手続を受任したこと、今後依頼者に対する直接の取立てをしないようにすること、が記載してあります。 この通知を受けた後に、サラ金等が本人に電話や郵便で支払を求めることや直接会いに行くことはできなくなります。なぜなら、貸金業法という法律や金融庁事務ガイドラインといった通達が、サラ金等が本人に直接取り立てることを明確に禁止しているからです。 ですから、弁護士や司法書士の受任通知が送られた後は、サラ金等の取立ては止まります。厳しい取立てに悩まされた日々から解放されるわけです。

- 任意整理を依頼した場合、借金の額は減りますか?

- サラ金は、一般的に、利息制限法所定の金利より高い金利の利息を取っています。なぜなら、貸金業法という法律があるからです。貸金業法には、一定の厳しい要件を充たした場合に限って、利息制限法より高い金利を取ることを認めるという規定があるのです。

しかし、利息制限法所定の金利を超えた利息は無効です。ですから、利息として支払ったお金のうち利息制限法の上限を超えた部分については、元本に対して支払ったものとします。この作業が、利息制限法所定金利に基づく再計算です。これによって借金の額が大幅に減ったり、さらには払い過ぎている場合もあるのです。

弁護士や司法書士に任意整理を依頼すると、サラ金等の取立てが止まるだけでなく、借金の額が減る可能性もあるということです。 - 任意整理の解決方法は具体的にどういったものですか?

-

サラ金等から開示された取引履歴に基づいて、利息制限法の所定金利で借金の額を再計算した後、依頼者の生活状況を考慮して、無理のない返済計画を立てます。この返済計画を和解案としてサラ金等に提示するのです。

サラ金等がこの和解案に同意すれば、合意した金額を返済すれば済むわけです。

さらに、サラ金等に対して提示する和解案は、原則として既に発生していた遅延損害金だけでなく、将来発生するはずの利息もすべてカットしてしまいます。つまり、利息制限法に基づいて再計算し直した元本のみを分割して支払っていくということです。

和解が成立すれば、それに従った返済をしていくことになり、計画どおりに返済し終われば、晴れて借金はなくなるというわけです。 - 任意整理を依頼する場合の注意事項は何ですか?

- 一番重要なことは、すべての借金を話すということです。

なかには一部の借金しか話さない人もいるのですが、一部だけを整理しても、残った借金の返済が行き詰まるおそれがあります。それが原因で、再び多額の借金を負ってしまうこともあるわけです。ですから、一部についてだけ整理するというのは望ましいことではありません。どうしても一部だけを整理したいという場合は、その理由について、依頼する弁護士や司法書士に話すようにしてください。十分に話し合った上で、それが可能か判断することになりますので、自分で判断して隠すようなことはしないようにしてください。サラ金だけでなく、銀行やクレジット会社、やみ金や友人に借りている場合も話してください。

任意整理をする場合のデメリットですが、特にこれといったものはありませんので、日常生活には何の支障もありません。ただし、金融機関の信用情報には事故情報として名前が載りますので、7年程度は借金やクレジットカードの発行を受けることはできません。しかし、債務整理手続を弁護士や司法書士に依頼する以上は、以後は借金をしない生活を送ることが当然ですから、特に問題はないでしょう。

また、借金の原因が関係あるのかについてよく質問がありますが、任意整理をする上では特に問題になりません。ギャンブルや浪費などでも任意整理をすることはできます。

弁護士と司法書士に任意整理を依頼した場合の違いは、司法書士の代理権の範囲が140万円以下に限定されること以外は特にありません。ですから、任意整理を依頼する場合は特に区別する必要はないと思います。ただし、報酬に関しては一般的に差があるようですので、その点に関しては事前に確認するようにしたほうがよいでしょう。当事務所の報酬については「報酬一覧表」を参照してください。 - 任意整理をする場合、保証人がついている借金はどうなりますか?

- 保証人がついている借金についても任意整理をすることはできます。ただし、本人が任意整理をした場合、貸主から保証人に対して請求がいきますので、保証人が支払うことができないようであれば、保証人も一緒に任意整理手続をとるべきでしょう。

- 長い期間何の請求もなかった債権者から突然請求の通知が届いたのですが?

- 法律には時効という制度が設けられています。その制度を利用することにより支払わなくてもよいことがあります。時効制度の趣旨のひとつは長年続いた権利関係を尊重するということです。つまり、この場合、相手が業者であれば5年間、個人であれば10年間、その借金について一定の事情がないならばその借金が消えてしまうということです。その一定の事情は何かと言うとその借金(債権者から言えばそれを請求する権利)が確認されるような事情のことです。具体的には、①相手方がその借金を請求するということ、②その請求する権利に基づいて差押がされること、③債務者のほうから借金を認めることです。

ここでいう相手の請求とは、単なる請求書等の通知ではなく、訴訟や支払督促といった裁判所の手続きでの請求のことです。したがって単に請求書等を受取っただけでは時効は妨げられません。

長年請求を受けていないし支払ってもいないのであれば、おそらく元金の何倍もの損害金も一緒に請求されていることと思います。ここで、「もう少しまってくれ」とか「分割で少しずつ支払う」といってしまうと上記③の借金の承認にあたり、それから再び5年または10年経たないと時効が完成しないことになります。

そこで、配達証明をつけた内容証明郵便等で「時効を援用する」(時効の利益を受けることをいいます)と主張すれば、要件をみたしていればもう支払わなくてよいことになるのです。 - 時効が成立している借金について請求書が届いたら?

- 上記のとおり内容証明郵便等で時効の主張をすることです。次に「もう少し待ってくれ」などの借金を認めるような行為をしてしまった場合ですが、弁護士や司法書士等の専門家に相談されることをおすすめします。

裁判所の判例には、時効の成立後に借金を認めるような行為をしてしまった場合には、債権者はもう時効の主張をされることはないと考えるだろうからその期待を保護するために時効の主張を認めないとするものがあります。しかしながら、専門的知識を有する貸金業者と法的知識のない一消費者との関係において、貸金業者の期待を保護する必要があるのか疑問(貸金業者は時効の主張ができない状態を作り出すことを目的に何とか「承認」させようとするので時効の援用をされないという期待をそこまで保護する必要があるのか)があります。 - 過払金が発生するのはどのような場合ですか?

- 一概には言えませんが、サラ金等の利息が高いところからお金を借りていて、しかも、取引期間が長い場合は過払い金が発生しやすいです。さらに、貸し借りを繰り返している場合よりも、一度借りて、その返済を続けている場合の方がより発生しやすいと言えるでしょう。

ですから、取引当初からの履歴が非常に重要になってくるのです。いつ、どこから、どのくらいの額を借りたのかをできる限り詳しく話すようにしてください。また、契約書や振込用紙などが残っている場合は、必ず弁護士や司法書士に見せるようにしてください。 - 任意整理を依頼した場合、サラ金等は過払金を必ず返してくれますか?

- これも一概には言えませんが、過払い金が発生した場合には、弁護士や司法書士はその返還がなされるよう全力を尽くします。すぐに返還する業者もいますが、なかには取引当初からの履歴を開示せず、そのため過払い金が発生しているか否かの判断ができないような場合もあります。このような場合には、訴訟を提起して、取引履歴の開示を求めることになると考えられます。

- 任意整理を依頼して、和解成立後に、和解に従った支払いができなくなった場合はどうすればよいでしょうか?

- 和解内容によっては、借金の額が大きいものもありますので、支払いが長期に渡ることもあります。そのような場合、和解成立時に想定していなかったような事態が発生して、支払いができなくなる可能性もあるわけです。

もし、支払いができなくなるような事情が発生した場合には、依頼した弁護士や司法書士に相談してください。債権者に対して、一時的に支払いをストップさせてもらうようなお願いをしたり、場合によっては他の法的債務整理手続き(個人民事再生・自己破産等)をとることになりますので、支払えなくなったからそのまま放置するのではなく、必ず相談するようにしてください。 - 任意整理における司法書士法人リーガルシップの報酬はどれくらいですか?

- 弁護士や司法書士の報酬は自由化されましたので、各事務所によって報酬は異なります。よく、比較されてから依頼されるとよいでしょう。

また、報酬は安いにこしたことはありませんが、サービスの質が伴わないと不利益を被る場合もあります。依頼される場合は、事務所の雰囲気や応対・質問に対する返答など総合的に考慮して依頼されたほうがいいと思います。

なお、司法書士法人リーガルシップの債務整理に関する報酬基準は以下のとおりです。

司法書士法人リーガルシップ 破産・個人再生・任意整理事件 報酬額基準表

手続名 報酬額(税込) 備考 自己破産

債権者10社まで220,000円以内 切手・印紙代・予納金として別途2万円程度 自己破産

債権者20社まで242,000円以内 同上 自己破産

債権者30社まで264,000円以内 同上 個人再生(住宅ローンなし)

債権者10社まで297,000円以内

1社増えるごと4,400円加算切手・印紙・裁判所予納金は別途 個人再生(住宅ローン特則有り)

債権者10社まで上記金額に

44,000~66,000円加算切手・印紙・裁判所予納金は別途 任意整理・ヤミ金整理

債権者1社あたり基本報酬

27,500円以内成功報酬

減額になった金額の4.4%以内 (税込)過払い金返還交渉

債権者1社あたり基本報酬

27,500円以内

(ただし、完済案件・過払い金が少額の場合は事案に応じて減額あり)成功報酬

返還額の22%以内 (税込)

過払金返還請求Q&A

- 貸金業者に対する過払金とは何ですか?

- 「過払金」とは、間単に言うと、貸金業者に対して法律で定めた金額よりも多く返 済し過ぎたお金のことです。貸金業者のほとんどは、利息制限法という貸付金の金 利を規制する法律以上の金利(グレーゾーン金利)で貸し付けています。

したがいまして、長期間にわたり利息制限法を超える金利を支払っていた場合、法定金利に基づいて計算し直すと、その差額が過払金となります。

利息を制限する法律として「利息制限法」と「出資法」という法律があります。 利息の制限については下記の表のとおりです。利息制限法を超える利息は無効で、出資法を超える利息は犯罪です。109.5% 出資法(貸主が一般の個人の場合) 出資法の利息を超える利息は犯罪です。

※平成22年6月18日貸金業法の改正により廃止となりました。29.2% 出資法(貸主が業者の場合)

グレーゾーン(法律上無効な利息であるにもかかわらず、罰則がない。)多くの「サラ金業者」はこの範囲の利息を設定しています。20% 利息制限法 元金が10万円未満の場合 18% 利息制限法 元金が10万円以上100万円未満の場合 15% 利息制限法 元金が100万円以上の場合 - 法律上無効な利息であるのに、なぜ「貸金業者」はグレーゾーンでの営業をしていたのでしょうか。

- 貸金業法という法律に一定の厳格な要件を満たせば、無効な利息の支払いも有効と取り扱うと定められていたからです。

しかし、この厳格な要件を完璧に満たす業者は大手業者であってもほとんどなく、利息制限法を超える利息は無効と取り扱うのが原則です。 - どのくらいの取引期間であれば過払金が発生しますか?

- 取引の内容にもよりますので、一概には言えませんが、おおむね取引期間が5年以上であれば過払金が発生している可能性が高いようです。ただし、取引の途中で大幅な借り増しをした場合や小口の借入れを頻繁にしている場合は、それより長くなります。逆に、取引期間中の借入れが少なく、ほとんどが返済だけのの場合は、5年より短くても過払いになるケースもあります。

- 既に完済してしまった借入金についても過払金の返還請求ができますか?

- 既に完済した場合でも、過払金の返還請求はできます。ただし、完済してから10年以上を経過している場合は、貸金業者から消滅時効を主張されるので、完済してから10年を経過しているケースでは、返還してもらうのは極めて困難となります。

- 過払金の返還請求をするとブラックリストに載りますか?

- 債務整理手続きをとると、全国信用情報センター連合会による信用情報、いわゆるブラックリストに登録されます。完済の場合や完済後の過払金請求については、「完済」とだけ記載されるので、ブラックリストに載ることはありません。

しかし、取引途中で過払金返還請求をした場合、一時的に信用情報機関に「債務整理」の登録がされることがあります。司法書士介入時に一旦「債務整理」の登録がされてしまいます。過払い返還の合意がされると最終的に「債務整理」が抹消されるのですが、残念ながら一時的にブラック状態になってしまいます。必ず登録される訳ではなく、各貸金業者の判断によるものと思われます。 - 実際に過払金を回収するまでの流れはどうなりますか?

- 司法書士に過払金返還請求を依頼された場合は、司法書士が受任した旨の通知と同時に取引履歴の開示請求を行います。その後、業者から送られてきた取引履歴を基に利息制限法による引き直し計算を行います。そして、過払金が発生していたら、司法書士のほうで過払金の返還請求を通知します。その後に業者と和解交渉を行いますが、和解がまとまらない場合は、過払金返還請求の訴訟を提起する場合もあります。

- 貸金業者は過払金の返還に応じますか?

- 大手貸金業者の場合は比較的早期に和解に応じてくれますが、近年の過払金返還請求の増加により、中堅以下の貸金業者は財源がないといって、任意の返還には、なかなか応じない業者も出てきています。

そのような業者に対しては早めに訴訟を提起し、できるだけ早期に過払金を回収したほうが得策と思われます。

会社登記・企業法務

新会社法Q&A

平成18年5月1日施行された新会社法について、旧法との主な違い

1.株式会社の組織について

- 取締役は何人必要ですか?

- 取締役は1人いればけっこうです。株式の譲渡制限に関する規定を設定した場合には、取締役会は任意の機関となります。会社が発行する株式(未発行の株式も含めて)の全てについて株式の譲渡制限に関する規定を設定していない場合には、取締役会は必須の機関となりますので、取締役は3人以上必要です。

- 取締役の任期は何年ですか?

- 原則として選任後2年内に終了する事業年度のうち最終のものに関する定時株主総会の集結の時までです。株式の譲渡制限に関する規定を設定している場合には、定款の規定により最長10年まで伸長可能です。

- 共同代表の定めを置けますか?

- 共同代表の制度は廃止されました。

- 監査役を設置しなければなりませんか?

- 取締役会を設置した場合には、監査役を設置しなければなりませんが、取締役会を設置しない場合(株式の譲渡制限に関する規定を設定している場合)には、監査役を置く必要はありません。

- 監査役の任期は何年ですか?

- 原則として選任後4年内に終了する事業年度のうち最終のものに関する定時株主総会の集結の時までとなります。株式の譲渡制限に関する規定を設定している場合には、定款の規定により最長10年まで伸長可能です。

2.資本金について

3. 株式の譲渡制限について

4.有限会社について

不動産・動産、債権譲渡登記

生前贈与

生前贈与とは、文字どおり生前に自分の財産を他人に分け与えることです。財産は個人の意思で自由に処分できるのが原則です。

生前贈与の役割として、 自分の意図したとおりに遺産を親族ほかに贈与できるため、相続人による遺産相続を巡る紛争を防止できること、 計画的に生前から資産を譲っていくことによる相続税対策といったメリットが考えられます。

また、どちらについても法律上注意すべきことはあります。具体的なケースに応じてメリット、注意すべき事項を慎重に検討したうえで、上手に生前贈与を活用したいものです。

- 認知症で施設に入所している父から不動産の生前贈与を受けたいのですが、どうしたらよいでしょうか?

- 認知症の程度にもよりますが、判断能力が著しく低下してしまうと不動産を贈与するといった契約を有効に行うこと、つまり生前贈与をすることができなくなってしまいます。

判断能力が不十分な場合、贈与以外にも、預貯金の管理をしたり、介護サービスや施設への入所など日常生活において必要な契約を自分で行うことが難しい場合があります。逆に不利な契約をよく判断できないまま結ばされてしまい、悪徳商法の被害に遭うおそれもあることから、こういった判断能力が不十分な方々を保護するため、家庭裁判所に成年後見人を選任してもらうことができます。→成年後見制度について

では、判断能力が低下した本人に代わり、後見人から贈与を受けることができるかというと、後見人は本人の利益を無視して財産を勝手に処分することはできません。

特に、居住用不動産の場合、家庭裁判所の許可が必要となります。原則、後見人からの贈与は、(よほどの事情がない限り)難しいと考えた方がよいでしょう。

また、判断能力が著しく低下すると、有効に遺言をすることもできなくなります。結局、判断能力が低下してしまった後は、贈与や遺言によって自分の財産を企図したとおりの人に分け与えることができるとは限らなくなりますので、元気(判断能力が十分)なうちに対策を講じておく必要があるといえます。

- 私の財産は今住んでいる家と土地しかありません。妻に先立たれたため相続人は3人の子供だけです。現在世話をしてくれている長女に全てを贈与したいと考えていますが、大丈夫でしょうか?

- 長女のみに家と土地を生前贈与することは可能ですが、他の子供2人からの遺留分減殺請求には注意が必要です。

遺留分とは、(兄弟姉妹以外の)相続人に確保された最低限の権利のことです。配偶者や子であれば、民法が規定する法定相続分の半分となります。

個人の財産は自由に処分できるのが原則ですので、遺留分を無視した生前贈与や遺言が無効になるわけではありません。したがって、他の相続人がそれでも構わないということであれば何も問題は起きません。

しかし、遺留分権利者から遺留分の請求をうけた場合、長女は、それを拒むことはできず、一定割合の不動産の名義もしくはそれに見合う金銭を負担しなければなりません。

事前に遺留分のことまで考慮した生前贈与や遺言をうまく活用することにより、相続開始後の無用な紛争を避けることができます。→遺言について

- 土地の権利証を無くしてしまったのですが、生前贈与することはできないのでしょうか?

- 権利証を紛失しても、生前贈与により不動産の所有権移転登記を行い名義を移すことは可能です。

但し、権利証(又は登記識別情報)は再発行することができませんので、通常以下の方法により所有権移転登記を行います。

- 事前通知制度の利用

権利証を添付できない旨を申し出て法務局に申請を行います。

↓

法務局から贈与者に対し、申請がされている内容で間違いないか問い合わせの通知が届きます。 また、この通知は本人限定受取郵便で送られるため本人以外は受取ることができません。

↓

通知を受取った本人は、2週間以内に内容に間違いない旨を法務局に回答します。

↓

法務局はその回答から申請書の内容が真実であることを確認し登記を行います。 - 資格者代理人による本人確認

例えば司法書士が登記申請の代理人となる場合、その司法書士が贈与者本人と面談を行い、運転免許証等の提示を受け、贈与者が間違いなく本人であることを確認します。

↓

確認を行った司法書士は、「本人確認記録」を作成します。

↓

司法書士は、登記申請の際、権利証の代わりに「本人確認記録」を提出します。

↓

法務局は「本人確認記録」を適正と認めれば、事前通知を省略し登記を行います。

- 事前通知制度の利用

- 生前贈与により節税を行うことはできますか?

- 不動産などの財産を贈与することは、将来の相続財産を減らすことにつながります。計画的に生前から資産を譲っていくことにより相続税対策としての効果が期待できます。以下のような税制は知っておくと役にたちます。

①.贈与税の基礎控除

贈与税にも控除の枠があり、贈与する相手一人につき年間110万円までなら贈与税はかかりません。

②.配偶者控除

配偶者が居住用不動産の購入又はその建築資金を贈与されたときに、贈与された金額から2,000万円(基礎控除とあわせて2,110万円)まで 控除することができます。配偶者控除の適用を受けるためには次の要件を満たす必要があります。

- 婚姻期間が20年以上であること

- 今までに配偶者控除を受けてないこと(同一夫婦間で1度だけ)

- 贈与財産は、居住用不動産又はその資金のいずれかであること

- 贈与を受けた年の翌年3月15日までに贈与された(又は取得した)居住用不動産を居住の用に供し、その後も引き続き居住する見込みであること

- 贈与税の申告をすること

③.相続時精算課税制度

相続時精算課税制度は、60歳以上の親から20歳以上の指定相続人及び孫への生前贈与により財産を取得する際、贈与税が軽減され相続時に相続税で精算する制度です。 この制度を選択すると、2,500万円を限度として贈与税が非課税となります。 つまり、2,500万円までの財産は、課税の制約を受けずに(相続を待つのに比べ)財産移転の早期実現が可能であるといえます。 相続時精算の適用を受けるためには、次の要件を満たす必要があります。

但し、この制度は贈与税が課税されなくなるということではありません。相続時に、生前贈与された財産と相続財産を合計して相続税額を計算します。

つまり、生前に贈与税を支払わなくてよい代わりに、後から相続税としてまとめて支払うことになります。

この制度の選択が課税上絶対的に有利であるとは言えません。選択の適用による有利・不利は個々の事案によって異なってきます。

贈与税の税率は、一般的に相続税の税率よりも大きく設定されていていることから、ケースに応じて、どのような承継手法を選択するのか慎重に検討していく必要があります。 資産に関する税金である相続税の節税は大変難しいことから、税理士等の専門家へ相談されることをお勧めします。

なお、司法書士法人リーガルシップでは税理士や公認会計士等を紹介させていただくことも可能です。詳細は国税庁ホームページをご参照ください。

- 贈与登記の必要書類は?

-

- 贈与する不動産の権利証(万一権利証を紛失された場合でも贈与登記を行う方法はありますのでご相談下さい)

- 贈与する方の印鑑証明書(発行から3ヶ月以内のもの)

- 贈与を受ける方の住民票

- 贈与する不動産の固定資産評価証明書(登記をする年度のもの)

財産分与

- 財産分与とは何ですか?

- 夫婦が婚姻中に協力して取得・維持してきた財産を、離婚する際または離婚後に分けることを言います。

- 慰謝料と財産分与の違いは何ですか?

- 慰謝料と財産分与は全く性質が異なるものです。

慰謝料は、結婚生活中に相手の有責行為によって被った精神的損害を償ってもらう損害賠償です。 つまり、離婚の原因が相手にあって初めて請求できるものです。

一方、財産分与は、婚姻中にお互いが築いた財産を清算することが主な性質とされています。 したがいまして、財産分与は夫婦が婚姻中に協力して形成・維持してきた共同財産の分配ですので、 どちらに離婚の責任があるのかは問題となりません。つまり、自分に離婚の原因があった場合でも請求することができます。

慰謝料と財産分与を別個に考えることも当然可能ですが、慰謝料まで含めて財産分与、つまりトータルとして結婚生活を清算することも可能です。 その場合は、金額の交渉に入る前に、何処までが慰謝料の分で、何処までが財産分与なのかを明確にしておいた方がよいでしょう。

- 財産分与の割合はどうなりますか?

- 財産分与の額を決定するにあたり、裁判所は当事者双方の一切の事情を考慮して判断しているようです。 したがいまして、どちらが直接的にお金を稼いだ(外で働いた)かはあまり関係ありません。

財産の取得や維持に対する夫婦双方の貢献の度合いによって決まります。家事労働も立派な労働です。

夫婦の一方が家を守っていたからこそ、もう一方は外で仕事に専念できたと言えます。

このように、財産分与の額は、夫婦の資力や婚姻期間、財産の維持・増加への貢献度など総合的に考慮して判断されます。

- 具体的にはどうやって決めるのでしょうか?

- まずは夫婦の話合いで決めます。話合いが整わなければ裁判所に調停を申し立てることができます。 調停が不成立に終われば、手続きは審判に移行します。

- 財産分与はいつまで請求できますか?

- 財産分与の請求は、離婚の時から2年以内に行う必要があります。話合いによる離婚(協議離婚)の場合でも、裁判離婚の場合でも同様です。

つまり、合意が得られない場合は、離婚時から2年以内に裁判所に申立てをする必要があります。金額で話がまとまらず、そのままになってしまうケースもありますが、2年以上放置してしまうと裁判所へ財産分与請求調停の申し立てを行うこともできなくなってしまいますので注意が必要です。財産分与の話合いはできるだけ早く始める必要があります。

- 財産分与による所有権移転登記はどのように行いますか?

- 不動産を財産分与により取得した場合、財産分与による登記名義の書換え(所有権移転登記)が必要になります。

離婚調停等で財産分与が決まった場合、不動産を取得した人が単独で登記をすることができますが、話合いで決めた場合は、不動産を譲り渡す人、 譲り受けた人双方が関与する必要があります。そのため、財産分与の話合い後、相手方の所在が分からなくなるというリスクを回避するため、 財産分与の話合いがまとまった後は、放置せず早めに登記をする必要があるといえます。

但し、財産分与による所有権移転登記は、離婚が成立した後に行う必要がありますので、離婚届の提出や離婚調停成立の後、すみやかに登記を行うことになります。

- 不動産の財産分与登記の必要書類

-

- 分与する不動産の権利証(万一権利証を紛失された場合でも、贈与等の場合と同様に登記を行う方法はありますのでご相談ください。→権利証を無くした場合)

- 不動産を譲り渡す方の印鑑証明書(発行から3ヶ月以内のもの)

- 不動産を譲り受ける方の住民票

- 分与する不動産の固定資産評価証明書(登記をする年度のもの)

動産譲渡登記

- 動産譲渡登記とは何ですか?

- 動産譲渡登記がされることで、譲渡があったことを第三者(自分が所有者であると主張する者など)に主張できます。

会社限定の登記です。

これまで動産を担保に入れる際、しばしば所有者が誰なのかという争いが生じることがありました。外見上、所有者が分らないからです。

そこで、そのような紛争をなくすため動産譲渡登記制度が作られました。

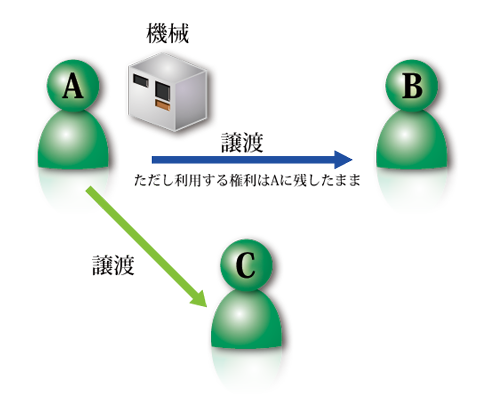

上記のようにAがBに譲渡している場合でも、Cから見れば、機械(動産)がAの手元にあるのだからA所有だと思えます。そこで、AからCは譲渡を受けます。すると、BC間でどちらが所有者か争いが生じます。同様のことが、担保設定においても起こりえます。

それなら、どこかで機械(動産)の所有を明らかにできないか?

そこで考えられたのが

動産譲渡登記

(法務局に登記という形で残す方法)

- 動産譲渡登記には、どんなメリットがありますか?

- 所有者が明らかとなるため、動産を担保にして融資が受け易くなり、不動産を有していない会社であっても、融資を得られるチャンスが広がります。

また、債権者に動産を引き渡さなければならない質権と異なり、自らの手元に置き、使用しながら担保に提供することが容易になります。

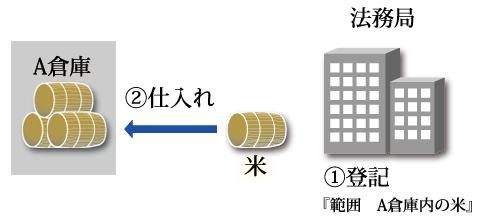

さらに、動産自体を特定するのではなく、場所で特定することができるようになりました。 場所の特定とは「A倉庫の米」のように「米」ではなく「倉庫」を特定する方法です。「A倉庫にある米」であれば、米の種類や倉庫への搬入搬出時期に関係なく、倉庫内の米すべてを担保とすることができます。そのため、流動性のある動産を担保とすることも容易になります。

登記前のA倉庫内の米及びA倉庫に登記後新たに仕入れた米も担保となります。

- 動産譲渡登記の対象となる動産にはどんなものがありますか?

- 例えば、在庫商品(貴金属、食料品、家電、衣料品)などの集合動産、工作機械などの個別動産や家畜、果実なども対象となり、動産であれば特に制限はありません。

- 動産譲渡登記の申請はどうすればいいのでしょうか?

- 動産の譲渡人と譲受人が共同して行います。登記所(東京法務局)に提出(オンラインを含む)する方法です。

添付書面としては、登記申請書、委任状(代理申請の場合)、取下書(任意)、申請人が法人であるときは代表者の資格証明書(作成後3か月以内の代表者事項証明書等)、譲渡人の代表者の印鑑証明書(作成後3か月以内) 、譲受人の住民票(法人であるときは、代表者の資格証明書)、特別事由証明書(存続期間が10年を超える場合)、 申請データを記録した磁気ディスクなどが必要になります。

- 動産譲渡登記の費用はどのくらいかかりますか?

- 登録免許税は一件につき7500円となります。また、司法書士に依頼する場合は別途報酬が必要になりますので見積もりはお問い合わせ下さい。

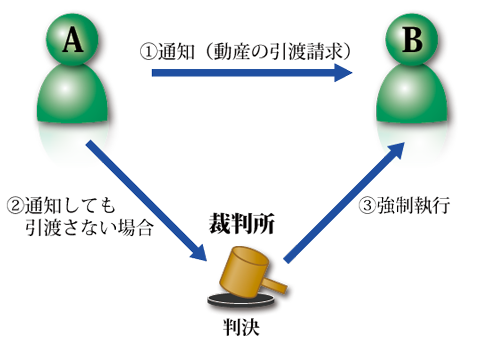

- 動産譲渡登記を担保権として利用した場合、どうやって回収することができますか?

- 相手方に任意に動産の引渡を求め、債務に充てることができます。

任意に引き渡しをしない場合は動産引渡しの訴訟を提起し、勝訴を得た上で、強制執行をすることになります。

債権譲渡登記

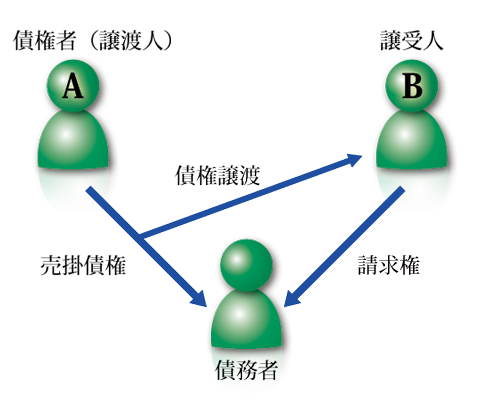

- 債権譲渡登記とは何ですか?

- 債権譲渡登記がされることで、第三者に譲渡を主張できます。譲渡人は法人に限定となります。 これまで、債務者が多数いる場合、民法所定の手続き(通知又は承諾)を取ると、費用・時間の面で負担が大きいという問題がありました。

そこで、負担が少なく簡便な方法として債権譲渡登記制度が作られました。

なお、債務者に対して譲渡を主張するためには、債権譲渡の登記後、債権譲渡の登記事項証明書(登記簿謄本)を債務者に交付し通知する方法と債務者が承諾する方法があります。

第三者に対し債権譲渡を主張するには民法所定の手続ではAから債務者への通知又は債務者の承諾が必要です。 しかし、債権の数や債務者が増えれば増えるほど費用がかかり、煩雑です。

そこで考えられたのが

債権譲渡登記

(法務局に登記という形で残す方法)

- 債権譲渡登記には、どんなメリットがありますか?

- 第三者に譲渡の立証が容易になります。それにより、金融機関から債権を担保にして融資を受け易くなることが考えられ、不動産などを有していない会社であっても、 融資を得られるチャンスが広がります。

債権者が有している債務者不特定の将来債権についても登記することができるようになりました。例えば、将来入居する人に対する賃料債権や在庫商品の将来の売却による売掛金などへの利用が考えられます。

また、担保権の登記がなされていれば、他の債権者に対し優先配当権を主張できます。

- 債権譲渡登記の対象となる債権にはどのようなものがありますか?

- 法人が有する債権で、金銭の支払を目的にするものに限られます。 将来債権や債務者不特定の債権についても登記することができます。 例えば、売掛債権、リース債権、貸金債権なども対象になります。

- 債権譲渡登記の申請はどうすればいいですか?

- 債権の譲渡人と譲受人が共同して行います。登記所(東京法務局)に提出(オンラインを含む)する方法です。

添付書類としては、登記申請書、委任状(代理申請の場合)、取下書(任意)、申請人が法人であるときは代表者の資格証明書(作成後3か月以内の代表者事項証明書等)、 譲渡人の代表者の印鑑証明書(作成後3か月以内) 、譲受人の住民票(法人であるときは、代表者の資格証明書)、 特別事由証明書(存続期間が10年を超える場合)、申請データを記録した磁気ディスクなどが必要になります。

債権の特定の方法としては、債権ごとに債務者、債権の種類、債権の発生期間、譲渡債権額、有益事項(より特定するための具体的事情 例 管理番号など)を登記することにより特定します。

- 債権譲渡登記の費用はどのくらいかかりますか?

- 登録免許税は一件につき7500円となります。また、司法書士に依頼する場合は別途報酬が必要になりますので見積もりはお問い合わせ下さい。

- 債権譲渡登記(譲渡担保などの登記)をした後に債務者が支払を怠った場合、どうやって回収できますか?

- 第三債務者に対し直接任意での支払いを求めていくことになります。それでも支払わない場合は、取立訴訟を提起し、判決を得て強制執行により回収を行います。

訴訟・調停

敷金問題

はじめに・・・

返ってくると思っていた敷金が返ってこない。少額だからといって泣き寝入りしていませんか。少額だからといってあきらめる必要はありません。通常の使用による退去であれば、敷金返還の糸口はきっと見つかります。

- 敷金とは何ですか?

- 敷金とは、不動産の賃貸借契約関係から生じる一切の債権を担保する目的で賃借人から賃貸人に差し入れられる金銭のことをいいます。一切の債権とは、おもに未払賃料や賃借人が不注意で賃借物を壊した場合等の損害賠償債権があげられます。通常、賃貸人は賃借物の明渡完了時にそれらを敷金より清算して残額を賃借人に返還します。そのため、通常であれば敷金は全額、賃借人へ返還されるべき(返還が予定されている)金銭といえるでしょう。

- 敷金と保証金、権利金、礼金との違いはなんですか?

- 賃借人が差入れる金員として、主に次の3つがあげられます。

その他にも様々な名目で賃借人から賃貸人へ金員を差入れることがあり、その性質も一概にはいえません。そのため、名目だけにこだわらず、契約書や領収書を精読のうえ金員の性質を検討する必要があるでしょう。①保証金 おおむね敷金と同様に、明渡時に返還を請求できます。ただ、契約に際し、一定期間ごとに一定の金額又は割合を償却し、賃貸借終了時にその分を償却費として 差引くよう定めたり、一定期間据置後長期の分割払いで返還するよう定めることも多く、契約書の各条項に注意する必要があります。 ②権利金 その性質は敷金のように一義的ではなく、それぞれの契約ごとに異なるようですが、主に賃貸借契約の締結によって受ける営業上又は場所的な利益の対価、ある いは賃料の前払い、または賃借権の譲渡が許されたことの対価のうち、いづれかの意味で支払うことが多く、契約終了後も原則返還されません。 ただし、予定 した契約期間の満了前に契約を解除した場合には、予定した利益を得ていないと考えられるため残存期間に対応する割合で金銭の返還を請求できる可能性があ り、また、前払いに対応する期間より早く契約を解除した場合にも同じことが言えます。 なお、一概には言えませんが、借地契約や営業用建物の賃貸借の場合 に権利金を支払うことが多く、居住用建物の場合には少ないようです。 ③礼金 物件を貸してくれた賃貸人への謝礼の意味で支払う金銭をいい、契約終了後も原則返還されません(儀礼的なもので、金額も賃料の1、2ヵ月分が相場のようです。)。ただし、その額が高額で、②の権利金の意味を含む場合には、②と同様に返還が請求できる余地もあります。 - 敷金の返還について、どのようなケースでトラブルが発生しますか?

- 賃貸借契約を終了し、賃借人が賃借物を明渡した後も、賃貸人が敷金の全額又は一部の返還に応じないといったトラブルが起きる原因は、賃貸人と賃借人の原状回復義務に対する認識の違いにあります。 つまり、賃貸人は、賃借人には賃借物を借りた当時の状態に戻して返還する義務があると主張し、さらに、自らの負担をできるだけ少なくして次の入居者を確保したいと考えます。

そのため、賃借人の差入れた敷金から、原状回復に要する費用を差引き、それでも足りなければ追加請求をしてくるのです。しかしながら、それではこれまで賃料を支払ってきた賃借人は、釈然としません。 というのも、賃借物が長年の使用によって古くなり、その価値が減少していくのは当然のことですから、賃貸人もそれを見越して賃料を設定しているはずです。それなのに、退去時に賃借人の負担(敷金よりの支出)で内装等を一新し、借りた当時のまっさらな状況にまで回復しなければならないとすると、賃貸人の二重取りと考えられ、納得がいかないのも無理はありません。

また、ほとんどの賃貸借契約は、契約書に賃借人が上記の原状回復義務を負うという特約事項が定められており、賃借人もそれを了承して契約した(その証拠に契約書に署名・押印している)という形態になっています。

そのため、賃貸人は、なおさら強硬に上記の原状回復を迫ってくるのですが、賃借人としては、契約時にその特約事項に関して詳細な説明を受けたことはほとんどなく、仮に説明を受けていたとしても、退去時の原状回復にいくら位の費用がかかるのかを予測できないと思われます。

そもそも、賃貸人が示す契約書を了承しなければ借りられないという立場にあったはずで、それを後になって納得済だったといわれてもすっきりとしません。

上記のことを考えると、賃貸人の主張する原状回復義務は、賃借人にとって大変不公平なものに感じられるため、当事者間でトラブルが生じるのも無理はないのです。 - 賃借物の明渡時における、賃借人の原状回復義務とは何ですか?

- 賃借人の原状回復義務としては、賃貸借契約の継続中、賃借人は賃貸人に対して、社会通念上要求される程度の注意をもって賃借物を保管する義務(善管注意義務)を負っています。

そのため、賃借人がこの義務に反して、不注意や故意に、あるいは予定された使用方法以外の使用をして賃借物を汚したり壊したりすると賃貸人に対する債務不履行(約束違反)となるため、その修繕費用等を弁償しなければなりません。

また、賃貸借契約終了時には、賃借物を現状に回復して賃借人に返還する義務(原状回復義務)がありますが、ここでいう原状回復とは、賃借人が賃借物の中に 持ち込んだ物を取り除くということをいい(収居義務)、古くなったり汚れたものを賃借人が入居した当時の新品の状態にまで戻すことまでを要求するものでは ありません。

通常、敷金返還問題における原状回復義務といえば、上記善管注意義務違反による賠償義務と収居義務程度の原状回復義務のことをいいます。

まとめると、一般的には以下のようになります。

賃借人の原状回復義務 賃貸人が負担すべき費用 善管注意義務違反 原状回復 経年変化 通常損耗 注意義務違反、故意・過失、その他通常の使用を超えるような使用による汚れ、破損等 部屋の中の荷物やゴミなどの撤去

家具やエアコン等の撤去建物・設備等の自然な劣化等 賃借人の通常の使用により生じる損耗 - 賃借人の原状回復義務の具体的な判断基準はありますか?

- どの程度の汚れや破損が賃借人の負担において修繕しなければならないものなのかという判断は、ケースごとに状況が異なるため難しいものがあります。しかしながら、現在の実務においてはトラブルの未然防止と円満な解決という観点から、賃貸人と賃借人が予め理解しておくべき一般的なルールとして、国(国土交通省)がまとめた「原状回復をめぐるトラブルとガイドライン」(平成10年3月公表、平成16年2月改定)や過去の判例を問題解決の基準としています。

国土交通省 原状回復をめぐるトラブルとガイドライン - 賃借人の過失によるキズや汚損・タバコのヤニ等はどうなりますか?

- 賃借人の責めに帰すべき故意又は過失により賃借物を汚したり壊したりした場合は、賃借人の負担において補修するのが原則です。タバコのヤニによるクロス等の汚れについても、通常のクリーニングで除去できない程度にひどいものであれば、原則的には賃借人の負担となります。

しかしながら、賃借人が回復義務を負う場合でも、賃借人が賃借物を契約当初の状態に回復するまでの費用を負担する必要はありません。というのも、通常の使用によって古くなる分は、本来、賃貸人が負担する費用のはずですから、賃借人としては経過年数を考慮し、破損等がなかったと想定したときの現状(通常の使用をしていたときの現状)にまで回復すれば足りることになります。

そのため、賃借人の負担する原状回復費用の負担割合を定める際には、破損等の対象物の耐用年数がポイントとなります。

判断基準の一つとして、柱や壁、床、便器や浴槽など耐用年数が長期に及ぶ物については、賃借人の過失による特にひどいキズや汚れは、基本的には賃借人の負担と考えられます。

次に、畳やクロス、フスマなどの耐用年数が短期の物については、入居した期間によって負担割合が違ってきます。

つまり、畳やクロス等の耐用年数が4~5年とすると、5年間入居すれば、賃貸人はクロスの価値に見合う費用について、既に賃料から回収していると考えられますので、仮に賃借人の過失による汚損やキズがあったとしても、賃借人が負担する費用はありません。

また、耐用年数より短い期間で退去したときも、全額負担する必要はなく、入居経過年数に応じた償却費用を控除して残額について、賃貸人と按分するといった考え方もあります。

これらをまとめると1.柱/壁/床/浴槽/便器など(耐用年数が長期) ア.通常使用による損耗 イ.注意義務違反による 賃貸人負担 超過損耗賃借人負担

2.クロス/畳/フスマなど(耐用年数が短期) ア.通常使用による損耗 イ.注意義務違反による超過損耗 交換費用全額 耐用年数内 耐用年数外 賃貸人負担 償却費用を控除した残額を按分した金額 交換費用全額 賃借人負担 賃貸人負担 - 原状回復費用を賃借人の負担とする特約は有効ですか?

- 敷金については、賃貸借契約書に賃借人の修繕義務、原状回復義務、損害賠償義務という形で特約事項が設けられるのが通例で、この特約の効力や解釈をめぐって紛争になることが多くあります。賃貸借契約書に特約を盛り込む趣旨は、通常損耗によるものであっても賃借人の負担とし、賃貸した時点の状態にまで賃借人の負担で回復させることにあるようです。

特約は、原則、自由かつ有効に締結することができますが、特約がそのまま適用されてしまうと賃借人に新たな義務を発生させ、賃借人に一方的に不利となってしまうことが多いため、その解釈や認定にあたっては慎重に行うとするのが判例の取扱です。

これまでに蓄積された多くの裁判例においても、特約締結に際し

[1]特約の趣旨について賃貸人が賃借人に十分な説明をしたこと

[2]賃借人がその内容を理解したこと

[3]賃借人が負担の意思を明示的に示したこと

といった場合でなければその効力を認めておらず、特約を制限的に解釈しているようです。

以上のことを考えると、特約が存在するからといって、必ずしもその文言どおりに費用負担をしなければならないというわけではありません。

また、消費者契約法第10条においても、消費者の権利を制限し、または消費者の義務を加重する消費者契約の条項であって、消費者の利益を一方的に害するものを無効とする旨の規定がありますので、この規定が賃貸借契約にも適用されるのが通例だと考えられます - 敷金は、どのくらい戻ってきますか?

- 賃貸借契約終了(家屋明渡完了時)の際に、未払賃料や自らの故意過失で賃貸物を毀損した場合の損害賠償債務等がなければ、敷金は全額返ってくるのが原則で す。しかしながら、賃貸人もそう簡単には敷金を返還しないことが多く、いざ裁判となっても立証の困難等から和解となるケースが多いようです。

- 家主が敷金を返還しない場合、どうすればいいですか?

- まずは当事者間での話合いにより解決方法を探ることがもっとも重要で、このとき、宅建業者や管理会社が間にはいることも多いようです。しかしながら、賃貸 人が話し合いに応じない場合や返還の意思が全くみられない場合には、最終的には裁判に踏み切ることになるでしょう。その前段階として、内容証明郵便を使い 敷金の返還を請求するという賃借人の意思を記録に残る形で伝えることも有効です。ただ、内容証明郵便は、相手方に対し法的な手段を取る準備があるとの威圧 感を与えてしまうため、かえって相手を逆なでしてしまう場合もあります。そのため、事前によく相手方の様子を探り、裁判外での話合いによる解決が図れない かを検討した上で発送する方が良いでしょう。

また、法的手続きをとる際には、簡易裁判所の少額訴訟手続や民事調停手続を利用するのも有効と思われます。少額訴訟は少額(60万円以下)の金銭の支払い をめぐるトラブルを少ない費用で迅速に解決することを目的とした手続きです。民事調停手続きは調停委員と呼ばれる方が紛争当事者の間に入り話し合いを進 め、当事者がお互いに譲歩しあって合意を形成し、紛争を解決する手段です。

両手続きとも、もよりの簡易裁判所に申立書式は配置してあると思いますが、複雑なケースや相手方がとことん争っている場合は、司法書士や弁護士といった専門家に相談すると良いでしょう。 - 敷金返還請求を司法書士に依頼した場合のメリットはありますか?

- 特別の研修を受け、法務大臣の認定を受けた司法書士であれば、当事者の代理人として、相手方と直接、敷金返還(140万円まで)の交渉ができます。仕事をしながら、相手方と交渉するのは煩わしいものです。司法書士なら比較的低額な報酬で和解交渉ができます。

また、和解が不成立の場合も、140万円までなら当事者の代理人として訴訟手続きも遂行できますので、忙しい依頼人は仕事を休んで裁判所まで出向く必要もありません。

※1 司法書士が債務整理について債務者の代理人になるには次の要件があります。

その司法書士が簡裁代理権の研修を終え認定を受けていること。

紛争にかかる金額の経済的利益が140万円を超えないこと。 - 敷金返還請求を司法書士法人リーガルシップに依頼した場合の報酬はどれくらいですか?

- 司法書士や弁護士の報酬は自由化になりましたので、依頼される場合はよく比較されるといいと思います。

敷金返還に関する司法書士法人リーガルシップの報酬額基準は以下のとおりです。

解決手段 報酬額 備考 内容証明 16,500円~33,000円 郵便代実費別 裁判外和解交渉 経済的利益の22%(別途着手金55,000円) 通信費実費別途 訴訟による解決 経済的利益の22%(別途着手金110,000円) 印紙代・切手代別

その他の報酬は、弁護士報酬司法書士報酬へ

交通事故Q&A

はじめに

いざ交通事故に遭遇してしまった場合、さまざまな問題が発生しますが、理想的な解決を得るには、正確な知識が必要になります。

しかし、実際には、たくさんの方が「保険会社からの提示額に納得できない」「どこに相談してよいか分からない」といった悩みを抱えているのではないでしょうか。

損害賠償の金額について相手方と話し合いが付かない場合、裁判による解決も視野に入れていく必要があります。

法務大臣の認定を受けた司法書士は、140万円以内の損害賠償請求であれば、弁護士と同じように代理人として訴訟活動をすることができます。

- 交通事故の損害賠償にはどのようなものがありますか?

- 交通事故の損害賠償には、積極損害、消極損害、慰謝料の3種類があります。

- 積極損害

事故により被害者が出費を余儀なくされたために発生する損害ex.治療費、車の修理費、葬儀費用など - 消極損害

本来であれば得ることのできた収入が、自己により失われてしまった分の損害ex.休業損害、逸失利益など - 慰謝料

ケガによる苦痛など精神的な損害に対して支払われる賠償金。被害者が死亡した場合は相続人が請求することができます。

- 積極損害

- 損害賠償の基準はありますか?

- 交通事故において賠償金を算定する基準は、自賠責基準、任意保険基準、裁判基準の3つがあります。

- 自賠責基準

被害者に対しての最低限の補償を目的とする自賠責保険で用いられる基準。補償金額は3つの基準の中で最も少なく算出されます。 - 任意保険基準

損害保険会社が独自に定めた基準で、各社ごとに違いがあります。その基準は公開されていませんが、自賠責基準とほぼ同等の場合が多いようです。 - 裁判基準(弁護士会基準)

実際の裁判の判例をもとに定められた基準です。最も高く算出されます。

まず、裁判基準というのは、実際に裁判になった場合に裁判所が採用する基準のことです。過去の判例等を基に作成されています。

一方、自賠責基準は、あくまで自賠責保険を計算するための基準であり、自賠責保険は、被害者が最低限の補償を確保するため国が定めた制度です。そのため、法律で支払限度額が定められています。

しかし、実際に裁判をしたら認められるであろう損害額が、自賠責保険の限度額の範囲内に収まるとは限りません。自賠責保険の限度額を超える損害については、加害者が任意保険に加入していた場合は任意保険から補償されます。

通常、加害者が任意保険に加入していた場合は、損害賠償の金額について保険会社の担当者と交渉を行うのが一般的ですが、このとき、保険会社の担当者は、それぞれの保険会社が独自に定めている基準に従って金額を提示してきます。これが、任意保険基準です。

当然、保険会社としては、支払額をできるだけ抑えようとしますので、任意保険基準は実際に裁判になった場合の基準と比べればずっと低い金額に抑えられているのが実情のようです(実際には、自賠責の基準と同等程度と言われています)。

つまり、保険会社の担当者が提示する任意保険基準に基づく金額が妥当なのか判断が付かない場合、必ずしも直ぐに示談をしてしまう必要はないのです。

- 自賠責基準

- 裁判よりも自賠責保険請求を請求した方がよい場合は?

- 自賠責基準が裁判基準よりも低いことは先述のとおりですが、事案によっては裁判をするよりも自賠責保険を請求した方が多く金額を取れる場合もあり得ます。それは、過失相殺が大きいようなケースです。

自賠責保険では、基本的に被害者に70%以上の過失がないと過失相殺は行われません。例えば、被害者に60%の過失があることが明白に認定できそうな場合、裁判をすると、裁判所の方ではバッサリ60%の過失相殺をしてしまいます。すると、名目的な損害額の40%の金額しかもらえないことになります。

一方、60%の過失では、自賠責保険においては過失相殺は為されませんので、裁判をした場合と自賠責基準に基づく金額とどちらが有利になるのか、事前にしっかり検討する必要があります。

- 過失相殺とは何ですか?

- 過失相殺とは、損害賠償額を決定するにあたり、加害者のみならず被害者の過失の程度(過失割合)を考慮して、賠償額を減額することです。過失相殺は、過失の割合に応じて、 公平に責任を負担するべきという考え方に基づいています。

家賃滞納Q&A

- 賃借人が家賃を滞納していますが、契約を解除することはできますか?

- 家賃の不払いは、賃借人の契約違反になるため、賃貸人は契約を解除できます。しかし、家賃の不払いがあれば常に契約を解除できるとは限りません。家賃不払いを原因として契約を解除するには、お互いの信頼関係を破壊する程度の不履行ないし不誠実があると認められる場合でなければ契約を解除することはできません。例えば、家賃の支払いが数日遅れただけで契約を解除するということはできません。

また、家賃不払いを原因として契約を解除できる場合でも、すぐに契約の解除ができるとは限りません。

相当の期間を定めて家賃を支払うよう催告を行い、それでも支払わない場合、はじめて契約を解除できます。

- 家賃支払いの催告はどうやって行いますか?

- 方式は特に決められていませんが、いつ、どのような内容の催告をしたのか、後日紛争にならないよう、配達証明付の内容証明郵便によって行うのが最適です。

- 賃借人が無断で建物を転貸していますが、契約解除できますか?

- 転貸とは、いわゆる「また貸し」のことですが、賃貸人の承諾が必要とされています。賃貸人の承諾を得ない転貸を無断転貸といい、賃貸人は契約を解除することができます。

ただし、判例によれば、無断転貸が「背信行為と認めるに足りない特段の事情」があるときは、契約を解除できないとされています。この特段の事情は、建物の賃借人に変化があっても、実態は変わらない場合をいいますが、実際には、個々の具体的な事案毎に特段の事情の有無を判断していくことになります。

- 賃借人に多額の借金があるようなのですが・・

- 家賃滞納の原因には、様々なものが考えられます。中でも、多額の借金を抱えてしまった結果返済に追われ、毎月の家賃が支払えないというケースが多く見受けられます。家賃を支払いたくても、借金の督促があれば、どうしてもそちらを優先してしまうことが多いでしょう。

しかし、逆にいえば、こういったケースでは、借金の問題を解決することで、家賃滞納の問題も解消される可能性が高くなります。

自己破産による借金の免除、個人再生や任意整理による返済負担の軽減により、賃借人が経済的に立ち直ることで、家賃滞納のリスクも軽減されます(→多重債務の解決法)。

また、消費者金融等へ長期間支払を続けている場合、法律で定められた金額よりも多く利息を支払っている可能性があります。その場合、過去に払いすぎた利息は「過払金」として取り戻すことができます(→過払金返還請求)。

もし、過払金を取り戻すことができれば、他の借金の返済や滞納家賃の支払い等へ充てることができ、生活の改善につなげることができます。

このように、賃貸人としては、家賃滞納の原因となっている事情にも気を配り、ケースによっては適切なサポートを行うことによって、双方にとってよりよい結果を生み出すことも可能となります。

- 家賃を滞納されてますが、裁判をせずに解決する方法はないでしょうか?

- 家賃滞納の要因は経済的な問題のみとは限りません。全く話し合いに応じないなど、悪質な滞納者に対しては、やはり裁判等の法的手段を選択せざるを得ないと思われますが、話し合いによって解決ができれば、それにこしたことはありません。

ひょっとしたら、賃借人も、例えば「ずっと頼んでいるのに、屋根の修繕をしてくれない・・」といった不満を抱えているケースも時にはあるでしょう。

しっかりと話し合いを行い、信頼関係を築くことができれば、良好な関係を継続していくことができます。それは、一般的に長期に渡る賃貸借契約において、家賃の問題に留まらず様々なプラス要素をもたらしてくれるはずです。

当事者同士での話し合いが難しい場合は、専門的な知識を持った第三者に関わってもらいながら解決を図る「ADR(裁判外紛争解決手続)」といった手続もあります。あくまでも裁判とは異なり、迅速かつスピーディーな解決を目指して話し合いを行っていきます(→ADR(裁判外紛争解決手続))。

熊本県司法書士会では、ADRの普及による円満な紛争解決を目指して、司法書士調停センターを設置しています。(→熊本県司法書士会ホームページ)

相続・遺言

遺言Q&A

- 遺言は書いた方がいいんですか?

- 相続人以外の人にも財産をあげたい人(内縁の妻 認知していない子、介護などの世話をしてくれた人 障害を持っている人など)に財産を残したい場合など自分の意思で相続財産を分割したい人は遺言を書くことをお勧めいたします。

また、相続人同士の争いごとを防ぎたい(子供・両親がいない場合、先妻の子と後妻がいる場合など)、相続人がいない人、社会福祉活動のため財産を寄付したい、特定の相続人に財産をあげたくない人などについても遺言を書いておかれたほうがよいでしょう。

- 手が不自由なので、代筆してもらおうと思うのですが、大丈夫でしょうか?

- 遺言は、カセットテープなどによる録音などは認められませんので、自署が基本です。後々の争いにもつながりますので、代筆は避けた方がよいでしょう。

そのような場合、公正証書遺言を作成することをお勧めいたします。公正証書遺言は公証人が遺言書を作成しますので、自署する必要はありません。公証人は出張することもできますし、入院中などであっても問題ありません。

同様に口がきけない人、耳が聞こえない人についても公正証書遺言を作成することが出来ます。

- 自分で遺言を書きたいんですが注意すべき点は何ですか?

- 原則、満15歳以上の方であれば遺言書を作成することは可能です。

遺言の全文及び日付、氏名を自署(ワープロ・カセットテープ・ビデオテープなどは不可)し、印鑑を押す必要があります。

日付については「吉日」や日付が無いものは遺言として認められませんのでご注意下さい。また、印鑑については法律上認印でも構いませんが、後々のことを考えて実印の使用をお勧めします。

なお、訂正の仕方は法律に定める方法で訂正しなければ、訂正が認められないこともありますのでご注意下さい。ご心配の場合は公正証書遺言により作成されることをお勧めいたします。

- 遺言を書き直したいんですけど。どうしたらいいですか?

- 前に書いた遺言を書き直すためには、新しい遺言を書く方法が一番簡単です。遺言は一番新しいものが有効とされます。そのため、古い遺言をすべてまたは一部取り消すために新たに遺言を作成することができます。

しかし、後々のことを考え、古い遺言については破棄されることをお勧めいたします。

- 遺言に有効期限はありますか?

- 遺言に有効期限はありません。しかし、状況に即した遺言にする必要がありますので、財産の増減、家族環境の変化があった場合は再度作成されることをお勧めいたします。

- 遺言が見つかりました。どうしたらいいですか?

- 公正証書遺言以外の場合は家庭裁判所で検認(相続人で遺言の存在を確認する手続)をする必要があります。

また、遺言に封がしてある場合は開封に付いても家庭裁判所で行います。

検認の申立てに必要な書類については以下をご参照下さい。裁判所ホームページ

- 遺言が見つかったんですが、相続人である私には相続分がありませんでした。私は何も相続できないんでしょうか?

- 遺言書で、相続人の一部又は相続人以外の人に全財産を相続させることもできます。しかし、それでは相続人にとって、納得のいかないものとなります。そのため、民法で遺産の一定割合の取得を相続人に認める遺留分という制度あります。

遺留分の請求をすることで、相続分の一部を取り返すことができます。

しかし、遺言書自体が無効になるわけではなく、相続人の意思で相続財産を一部取り返す権利を有しているに過ぎません。そのため、遺留分を主張するのも相続人の自由となります。

また、相続があったことを知ってから1年という期限がありますので、注意が必要です。

- 遺留分はどうやって請求すればいいですか?

- 相続をした相手が協力しない場合、内容証明郵便で請求する必要があります。それでも協力が得られない場合、家庭裁判所に調停手続を申し立てることができます

- 遺言を書いたんですが、相続人が遺言の通り相続するか心配です。どうしたらいいですか?

- 遺言の執行に関して、法的な知識が要求されるケースが多く、相続人が手続に苦労する場合もあります。

そのようなとき、第三者の立場から公正に遺言内容の実現するために選ばれるのが遺言執行者です。特に、相続人以外の第三者に遺贈や寄付などの分配をする場合は遺言執行者が選任されていないと分配ができなくなるおそれがあります。

また、遺言執行者は相続人同士の争いの発生を防ぐためにも有効ですので遺言を作成する場合、遺言執行者を選任していたほうがよいでしょう。申立をすることができます。

相続・相続手続Q&A

- 家族が亡くなりました。 どのような届出が必要ですか?

- 亡くなってから14日以内に世帯主の変更届け(市町村役場)、年金(社会保険事務所)、国民健康保険(市町村役場)などの解約手続をする必要があります。

その他、死亡退職金、保険金の請求、遺族年金の請求、死亡一時金の請求、相続税の申告・納付、公共料金の名義変更、預貯金の名義書換、携帯電話の解約、賃貸契約の名義変更などがあります。

詳しくは、市町村役場及び社会保険事務局、保険会社などにご相談下さい。

また、遺産の整理をなるべく早めにする必要があります。Q2以下を参照下さい。

- 相続される財産には何がありますか?

- プラス財産及びマイナス財産が相続される財産となります。

プラス財産とは、現金、預貯金、家、土地、株式、自動車、債権などです。

マイナス財産とは、借金、住宅ローン、未払い税金などの債務や保証人としての責任などの負の財産、つまり相続人が支払わなければならない債務のことをいいます。

相続財産にならない財産として、墓地、墓石、香典、遺族年金、親権などがあります。

- 誰が相続人となりますか?

- 下記順番で相続されます。

第一順位 配偶者(2分の1)と子供(2分の1)

第二順位 配偶者(3分の2)と親(3分の1)子どもがいない場合

第三順位 配偶者(4分の3)と兄弟姉妹(4分の1)子ども及び親もいない場合

- 亡くなった人の預金はどうなりますか?

- 原則、金融機関は名義人の死亡を確認すると口座を凍結してしまいます。すると、現金を下ろすことができなくなります。

凍結された口座から引き出す時は、相続人全員の印鑑証明書、戸籍などが必要になります。(必要な書類は金融機関によって異なりますのでご確認下さい)

例外的に金融機関が葬儀費用など必要経費の場合は預貯金を引き出すことを認める場合もありますが、これも銀行によって取り扱いが異なります。お取引銀行に確認下さい。

また、公共料金などの引落口座になっている場合は引き落としがなされないこともあり注意が必要です。

- 亡くなった家族名義の土地・建物があります。名義変更をするには、どうしたらいいですか?

- 戸籍などを取得し、相続人を確定させた後、法務局に相続登記の申請をしなければなりません。

- 相続登記の費用はどのくらいですか?

- 土地・建物の固定資産評価額、戸籍を取得するか等により異なりますが、おおよそ、一般的な住宅1戸程度であれば登録免許税も含めて10万から20万円くらいの場合が多いようです。

具体的には

不動産の固定資産評価×0.4%(登録免許税) + 戸籍などの取得費用 + 司法書士報酬

となります。 - 相続登記はいつまでに、しなければなりませんか?

- 相続登記について明確な期限は存在しません。

しかし、時間が経つにつれて相続関係は複雑になります。

そのため、登記には必要な戸籍謄本が多くなり、多大な時間と費用を要する可能性が高くなります。

また、相続人が増え、話合いが困難になる場合もあります。

そのため、できるだけ早めに登記されることをお勧めいたします。

- 相続税はかかるのでしょうか?

- 相続税には基礎控除を始め多くの税制控除があります。

控除の適用を受けることで相続税が必要ない場合も多いです。

具体的に基礎控除額は 5000万円+(1000万円×法定相続人の数)となります。遺産が基礎控除額以下の場合は、 相続税を支払う必要はなく、また、相続税の申告をする必要もありません。

また、配偶者は法定相続分または1億6,000万円までなら税金がかかりません。

詳しくは国税庁HPを参照下さい。

http://www.nta.go.jp/taxanswer/sozoku/souzoku.htm - 亡くなった家族に借金がありました。どうしたらいいですか?

- まず、遺産を整理しなければなりません。

Q2のような財産がないかを確認していただくことが必要です。

遺品の整理を行いながら書き出していきましょう。

預貯金については残高照会、不動産に関しては登記簿謄本を取得し、市町村役場の固定資産税課で資産証明書を取得します。

その上で、マイナス財産が大きい場合、相続放棄の手続があります。相続することを知ってから原則3ヶ月以内にしなければなりません。

また、財産を処分しているような場合などを除き例外として3ヶ月を超えていても相続放棄ができることもあります。個別の案件により異なりますのでご相談下さい。相続放棄に必要な書類については以下をご参照下さい。 - 家族が亡くなり1年後、突然消費者金融から私宛に督促状がきました。どうしたらいいでしょうか?

- 原則、相続人は、相続することを知った時から3ヶ月以内に相続放棄をする必要があります。

しかし、相続人が借金があることを何も知らない場合、3ヶ月を超えても相続放棄が認められる場合があります。一度相談されることをお勧めいたします。

- 遺産分割とはなんですか?

- 相続分を相続人全員の話合いで分ける方法です。

相続開始後ならいつでもできます。

相続人全員で集まり協議するのが通常です。しかし、集まることができない場合は、電話などで話し合いをしていただき、その後、書面を郵送し、署名捺印をいただく方法でもできます。

相続人に未成年者がいる場合は、法定代理人(親権者)が代わって協議に参加します。しかし、親権者も相続人の場合、家庭裁判所に特別代理人の選任申立をする必要があります。

相続人の中に成年被後見人がいる場合は、成年後見人が代わりに手続きをし、被保佐人・被補助人がいる場合は、それぞれ保佐人・補助人の同意が必要となる場合があります。

- 遺産分割に時効はありますか?

- 遺産分割自体に時効はありません。

相続人であれば、いつまでも遺産分割協議を主張することができます。

また、原則、遺産分割で取得した財産についても時効により請求できなくなることはありません。 しかし、長い間放置されますと、権利関係が複雑になりますので早めに遺産分割されることをお勧めします。

- 遺産分割に協力しない相続人がいるんですが・・・どうしたらいいですか?

- 根気よくお話合いをしていただくのが基本ですが、それでも難しい場合は家庭裁判所に調停を申し立てることができます。

- 遺産分割のやり直しはできますか?

- 遺産分割協議をやり直すには、共同相続人全員の合意が必要です。相続人全員で協議内容の一部または全部を解除し、再度遺産分割協議を行なうことができます。